[ORO] Ejercicio de conciliación entre el resultado contable y los resultados fiscales

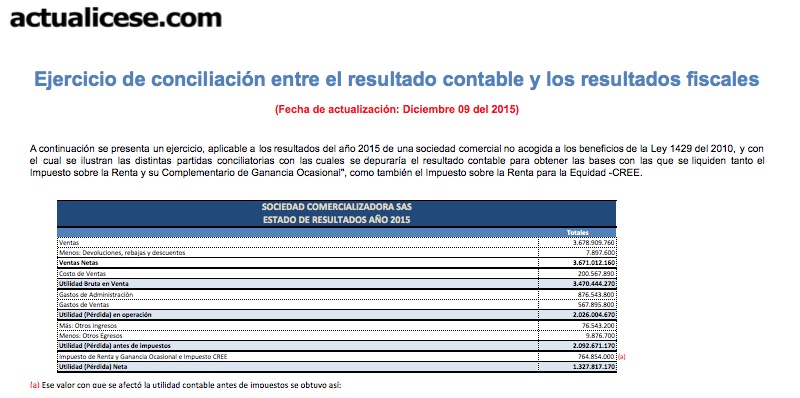

A continuación se presenta un ejercicio, aplicable a los resultados del año 2015 de una sociedad comercial no acogida a los beneficios de la Ley 1429 del 2010, y con el cual se ilustran las distintas partidas conciliatorias con las cuales se depuraría el resultado contable para obtener las bases con las que se liquiden tanto el «impuesto de renta y su complementario de ganancia ocasional», como también el «impuesto sobre la renta para la equidad -CREE».

A continuación se presenta un ejercicio, aplicable a los resultados del año 2015 de una sociedad comercial no acogida a los beneficios de la Ley 1429 del 2010, y con el cual se ilustran las distintas partidas conciliatorias con las cuales se depuraría el resultado contable para obtener las bases con las que se liquiden tanto el «impuesto de renta y su complementario de ganancia ocasional», como también el «impuesto sobre la renta para la equidad -CREE».