[Guía] Lista de chequeo de revelaciones para microempresas

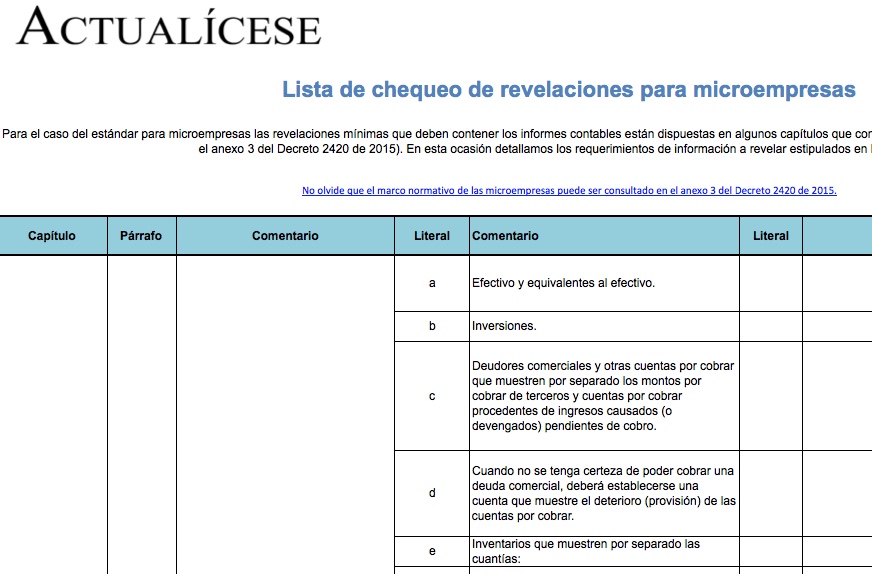

Las revelaciones mínimas que deben contener los informes contables para microempresas están dispuestas en algunos capítulos del anexo 3 del Decreto 2420 de 2015. En esta guía se proporcionan estas revelaciones de una forma ordenada para que usted pueda filtrar fácilmente la información.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Las revelaciones mínimas que deben contener los informes contables para microempresas están dispuestas en algunos capítulos del anexo 3 del Decreto 2420 de 2015. En esta guía se proporcionan estas revelaciones de una forma ordenada para que usted pueda filtrar fácilmente la información.