[Guía] Lista de chequeo de revelaciones Sección 26: pagos basados en acciones

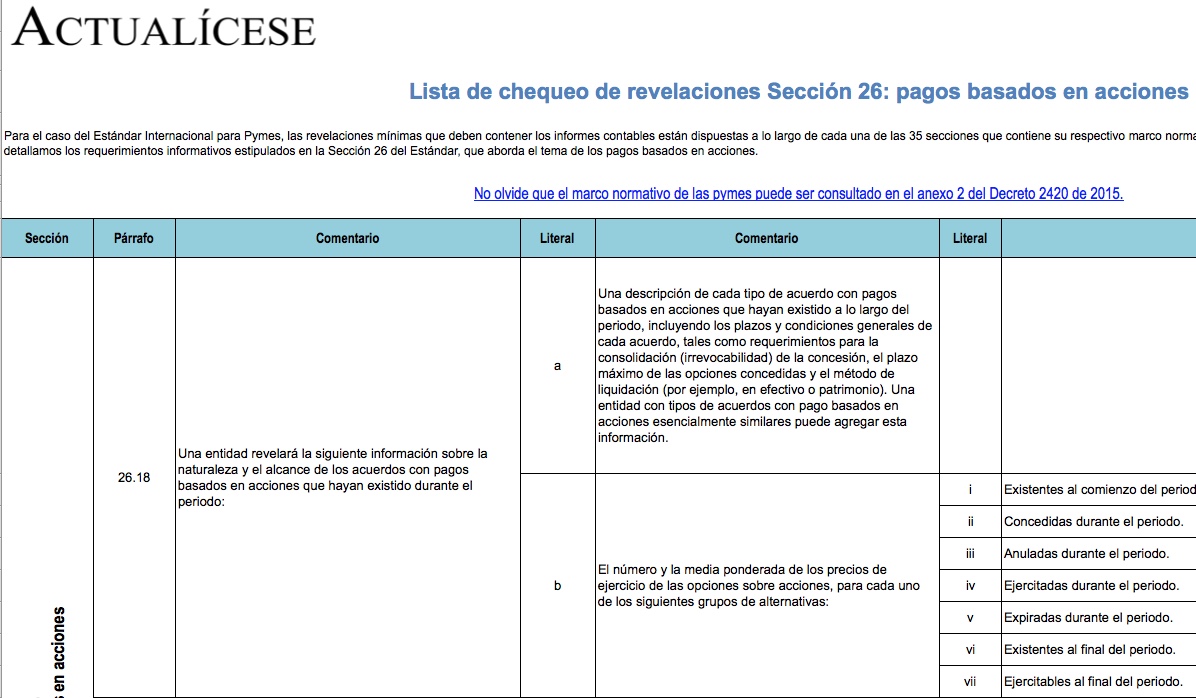

El estándar de pagos basados en acciones puede aplicarse en cualquier entidad que reciba beneficios a cambio de emitir instrumentos de patrimonio. Así mismo, en dichas situaciones es obligatorio aplicar la Sección 26, que también relaciona algunos elementos mínimos a informar, debidamente detallados en este formato.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

El estándar de pagos basados en acciones puede aplicarse en cualquier entidad que reciba beneficios a cambio de emitir instrumentos de patrimonio. Así mismo, en dichas situaciones es obligatorio aplicar la Sección 26, que también relaciona algunos elementos mínimos a informar, debidamente detallados en este formato.