Manual de control de calidad, aspectos mínimos que debe abordar

La Norma Internacional de Control de Calidad –NICC– 1, se refiere al control que debe ejercerse en las firmas de auditoría que se encargan de ejecutar encargos de revisión; según esta norma, es fundamental que firmas diseñen un completo manual de control de calidad en la ejecución de los contratos.

La Norma Internacional de Control de Calidad –NICC– 1, se refiere al control que debe ejercerse en las firmas de auditoría que se encargan de ejecutar encargos de revisión; según esta norma, es fundamental que firmas diseñen un completo manual de control de calidad en la ejecución de los contratos.

![]() La NICC 1, a pesar de que no exige específicamente un manual de control de calidad de una firma de contadores públicos, sí establece en el párrafo A32 la necesidad de que exista documentación que garantice la calidad en la ejecución de los contratos que desarrolle. El párrafo sugiere que se incluyan elementos como los siguientes:

La NICC 1, a pesar de que no exige específicamente un manual de control de calidad de una firma de contadores públicos, sí establece en el párrafo A32 la necesidad de que exista documentación que garantice la calidad en la ejecución de los contratos que desarrolle. El párrafo sugiere que se incluyan elementos como los siguientes:

- Procedimiento para informar al equipo sobre la naturaleza y los objetivos del contrato.

- La manera como se van a cumplir las normas aplicables.

- Actividades de supervisión de los encargos y de formación en el trabajo.

- Procedimientos para revisar el trabajo ejecutado y los juicios que se hayan hecho.

- Procedimiento para validar el tipo de informe emitido.

- Oportunidad y documentación de las pruebas.

- Procedimientos para actualizar las políticas y procedimientos de la firma.

A pesar de lo anterior y como puede observarse, los puntos que incluye el párrafo citado no parecen obedecer a una metodología o una organización específica en un manual bien estructurado, sino a aspectos clave que deben estar presentes en él.

Consideramos que no puede elaborarse un manual de control de calidad completo si no se cuenta con un manual de ética de la firma. Esto por cuanto muchos requerimientos del Código de Ética necesitan detallarse en comportamientos aceptables en el desempeño de la firma. Asumiendo que tal manual exista, sería recomendable que la estructura del manual de control de calidad se organice en función de los elementos de control de calidad de la NICC 1, tal como se muestra a continuación:

Debe iniciarse con una declaración general de la política de calidad de la firma, donde se incluya el objetivo del sistema de control de calidad y el compromiso institucional con la calidad en el trabajo.

Luego se hace referencia a los elementos centrales de la planeación estratégica de la firma, recordando la misión, la visión, los objetivos estratégicos y los valores, entre otros aspectos.

El manual debe ir acompañado de formatos o formularios para diligenciar, de acuerdo con el tema que se esté tratando. Por ejemplo, si se incluye que es necesario que cada profesional de la firma debe hacer una declaración de confidencialidad, debe incluirse el formato que se usará.

Posteriormente, viene el desarrollo de los elementos incluidos en la NICC 1, en los cuales hacemos una pequeña referencia al contenido sugerido.

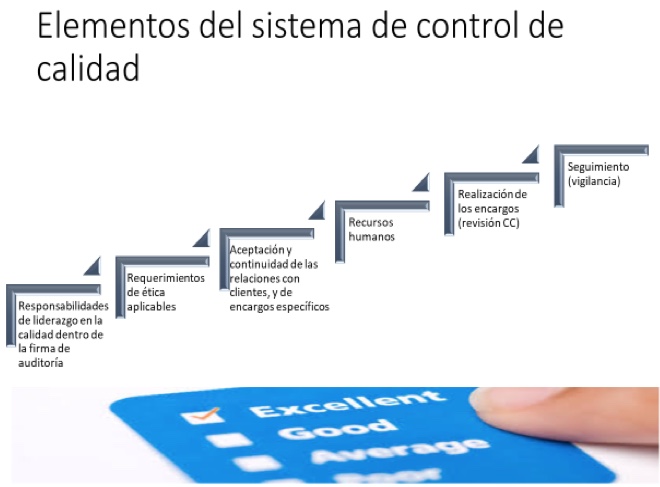

1. Responsabilidades de liderazgo en la calidad de la firma

Indicar la visión de los socios sobre el control de calidad y su compromiso con él. Describir quién o quiénes ejercerán el liderazgo en el control de calidad.

2. Requerimientos de ética aplicables

Indicábamos que es necesario contar primero con un manual de ética. En este aparte, y en concordancia con ese manual, debe hacerse referencia al compromiso de aplicar el Código de Ética, indicar en especial la política sobre independencia, describiendo las amenazas y las salvaguardas correspondientes y estableciendo la posición de la firma en caso de que no pueda garantizarse que las amenazas están contrarrestadas.

Por otro lado, indicar la posición de la firma para encargos recurrentes, especialmente de revisoría fiscal o auditoría externa, y establecer la política de rotación de socios del encargo, por lo menos para ciertos tipos de clientes sensibles por su actividad principal o su naturaleza jurídica.

3. Aceptación y continuidad de las relaciones con clientes y con encargos específicos

En este aparte deben incluirse por lo menos las tres situaciones típicas relacionadas con aceptación: el tratamiento de clientes nuevos, el tratamiento de clientes antiguos y las situaciones bajo las cuales procede la renuncia en un cliente actual.

4. Recursos humanos

Incluir política de reclutamiento, selección, compensación, entrenamiento, retención, capacitación y evaluación de desempeño, entre otros aspectos.

5. Revisión de los encargos

Indicar si la firma tiene encargos en los cuales es obligatoria la revisión de control de calidad. Si no lo es, determinar las características de los contratos que serán sometidos a este procedimiento. En este punto, si la firma cuenta con un solo socio requerirá el uso de pares, es decir, colegas socios de otras firmas para que efectúen el proceso de revisión de control de calidad.

Vale la pena recordar que, la firma puede realizar convenios con otras firmas similares a la suya, o si lo prefiere, contratar los servicios de una firma que ofrezca este servicio. 1 Igualmente, debe tenerse en cuenta que la revisión de control de calidad, como ya lo indicamos en otras ocasiones, se efectúa sobre la estructura de la firma (cosa que puede hacerse anualmente) y sobre los encargos, la cual se realiza de acuerdo con los requerimientos legales (en el caso colombiano, entidades grandes que aplican el Estándar Internacional para Pymes y todas las que aplican el Estándar Pleno) o con las políticas definidas en el manual de control de calidad, si la revisión de control de calidad para los encargos no es obligatoria.

6. Seguimiento

Debe nombrarse un inspector de control de calidad, que, en el caso de una firma pequeña, puede ser el mismo par profesional que efectúa la revisión, para que realice una evaluación de las acciones tomadas sobre puntos que deban haberse corregido. El inspector produce un informe que será respondido por la firma y que luego se somete a seguimiento posterior. Igualmente, se incluye la atención de quejas y reclamos y su seguimiento para determinar la forma como se resuelven estas situaciones.

7. Documentación

Este último elemento contiene las políticas de la firma sobre la manera de documentar las diferentes fases de los trabajos por tipo de servicios, indicando aspectos como los tipos de archivos, la forma y el tiempo de conservación y el procedimiento de acceso a la documentación de los trabajos.

Como conclusión, no se trata de un asunto conceptualmente complejo, pero sí de cuidado. Debe recordase que el cumplimiento de la NICC 1 es uno de los puntos centrales del trabajo de inspección de la Junta Central de Contadores y que la inexistencia o incorrecta aplicación de la norma puede conllevar, además de los riesgos profesionales propios, a sanciones por parte del órgano de inspección y vigilancia de la profesión.

1 ACS ofrece todos los servicios relacionados con el control de calidad, a través de un convenio realizado con la red a la que pertenece (SMS Latinoamérica).

Daniel Sarmiento P.

Socio Director Audit and Consulting Services SAS-SMS Colombia Expresidente JCC y exconsejero CTCP

Audit and Consulting Services S.A.S • SMS Bogotá

Dirección postal: Cra. 78 # 17-55 Oficina 402

PBX: 5717042904.

*Exclusivo de Actualícese.com