[Guía] Matriz para definir la periodicidad para declarar y pagar la autorretención del CREE

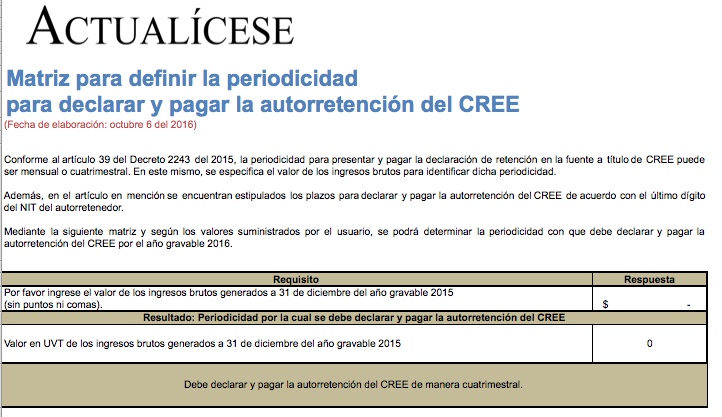

Conforme al artículo 39 del Decreto 2243 del 2015, la periodicidad para presentar y pagar la declaración de retención en la fuente a título de CREE puede ser mensual o cuatrimestral. En este mismo, se especifica el valor de los ingresos brutos para identificar dicha periodicidad.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Conforme al artículo 39 del Decreto 2243 del 2015, la periodicidad para presentar y pagar la declaración de retención en la fuente a título de CREE puede ser mensual o cuatrimestral. En este mismo, se especifica el valor de los ingresos brutos para identificar dicha periodicidad.