[Guía] Matriz para definir si pertenece al régimen simplificado del IVA

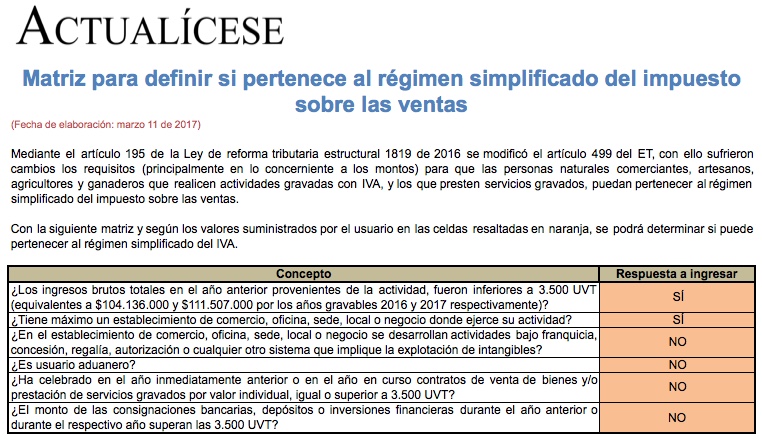

Mediante la siguiente matriz y según los datos suministrados por el usuario se podrá determinar si la persona natural puede pertenecer al régimen simplificado del impuesto sobre las ventas. Recordemos que varias de las condiciones fueron modificadas tras la aprobación de la Ley 1819 de 2016.

Este artículo fue publicado hace más de un año, por lo que es importante prestar atención a la vigencia de sus referencias normativas.

Mediante la siguiente matriz y según los datos suministrados por el usuario se podrá determinar si la persona natural puede pertenecer al régimen simplificado del impuesto sobre las ventas. Recordemos que varias de las condiciones fueron modificadas tras la aprobación de la Ley 1819 de 2016.