Métodos de depreciación aceptados por los Estándares Internacionales

La depreciación permite a las entidades reconocer el importe depreciable de sus activos de largo plazo como gasto durante sus vidas útiles. Las Normas de Información Financiera no señalan los métodos aceptados o prohibidos; formulan los requerimientos que deben cumplir tales métodos de depreciación.

La depreciación permite a las entidades reconocer el importe depreciable de sus activos de largo plazo como gasto durante sus vidas útiles.

Las Normas de Información Financiera no señalan los métodos aceptados o prohibidos; formulan los requerimientos que deben cumplir tales métodos de depreciación.

Por definición, la depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil. Esta definición, aunque parece sencilla, se torna compleja, pues nos invita a revisar los siguientes términos:

- Importe depreciable: es el costo (o el importe que lo sustituya) de un activo, menos su valor residual.

- Valor residual: es el valor que la entidad podría obtener en el momento presente por disponer de un activo de largo plazo, si ya hubiera alcanzado el final de su vida útil.

- Vida útil: es el tiempo por el cual una entidad espera obtener los beneficios económicos asociados al uso del activo.

El valor residual y la vida útil son estimaciones, por lo cual la entidad debe hacer una evaluación en el momento de adquirir cada uno de sus activos, con el fin de asignarles estos dos elementos, los cuales influirán en el cálculo del importe depreciable y en el monto que se debe llevar de este valor al estado de resultados en cada período.

[pq]Tenga en cuenta que la vida útil y el valor residual no pueden ser valores genéricos asignados a un grupo de activos, pues estas dos variables son particulares para cada activo[/pq].

En el caso de activos de bajo impacto sobre los estados financieros, tales como muebles y enseres o algunos equipos de cómputo, la entidad podría asignarles una vida útil genérica (por ejemplo, 10 años para los muebles y enseres, y 5 años para los equipos de cómputo), siempre y cuando esto no afecte significativamente los resultados de cada período. Por su parte, cuando se trata de activos cuyo valor es material, la entidad debe evaluar individualmente la vida útil y el valor residual de cada activo.

Algunas entidades tienen la práctica de depreciar todos los inmuebles con una vida útil general de 45 años, pero esta práctica no es adecuada, en razón a que la entidad puede tener expectativas de uso distintas para cada uno de ellos.

Métodos de depreciación

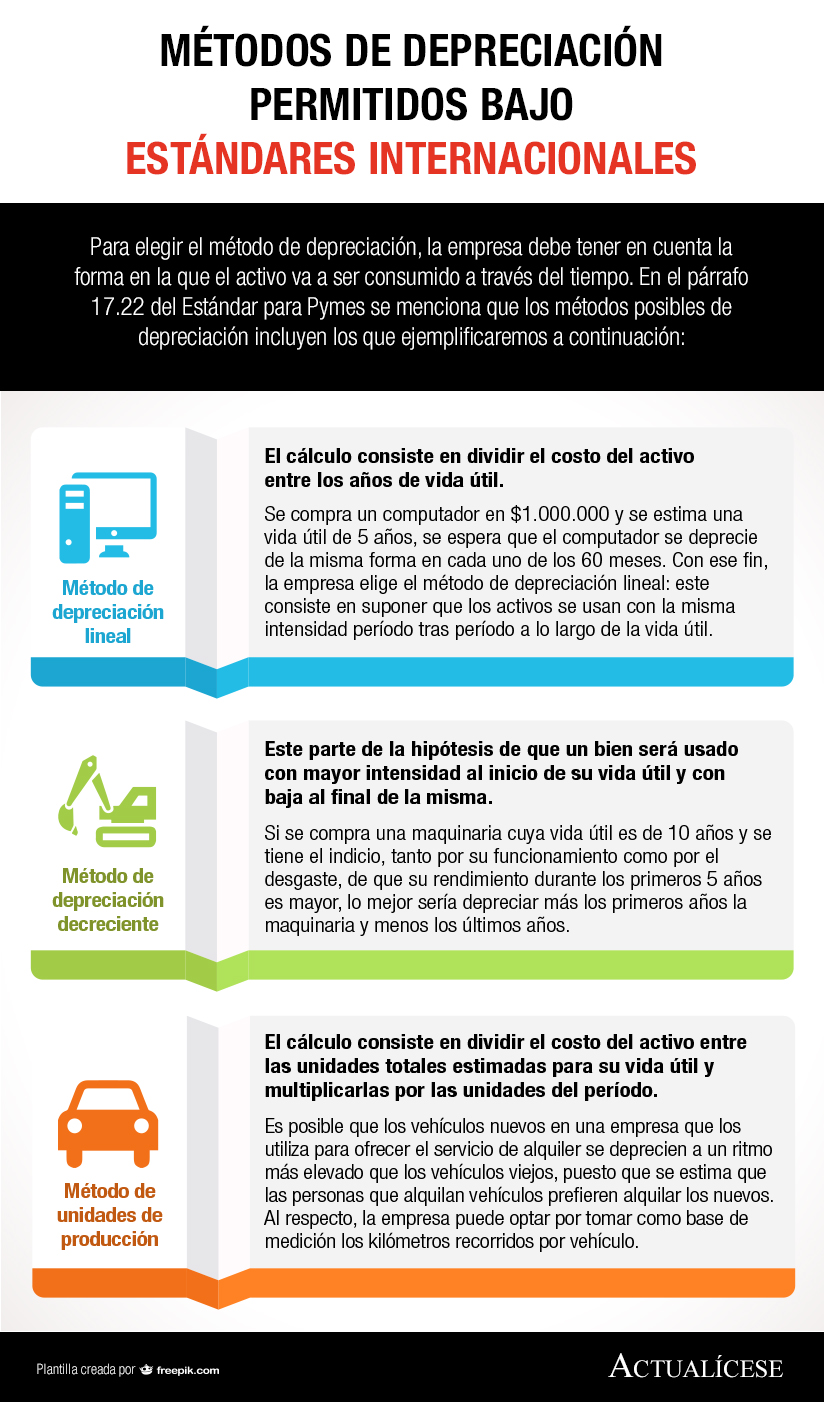

Las Normas de Información Financiera no establecen qué métodos de depreciación son permitidos o prohibidos. En su lugar, el párrafo 22 de la sección 17 – Propiedades, planta y equipo requiere que la entidad seleccione un método de depreciación que refleje el patrón con arreglo al cual se esperan consumir los beneficios económicos derivados del activo.

Note que la norma habla de elegir el método adecuado para “el activo”, es decir, la entidad debe elegir, por cada activo adquirido, el método que mejor se adapte al uso que le va a dar al activo.

La norma menciona, aunque no es una lista restrictiva, el método lineal, la depreciación decreciente y los métodos basados en el uso, tales como las horas de trabajo o el método de las unidades de producción:

En el siguiente video, el Dr. Juan Fernando Mejía, experto consultor de Estándares Internacionales de Información Financiera, explica cuáles son los métodos vigentes para depreciar la propiedad, planta y equipo y qué se debe hacer para pasar de un método a otro:

Método de línea recta

Por lo general, es el más usado en las organizaciones; su manejo es bastante simple y consiste en suponer que los activos se usan con la misma intensidad, período tras período, a lo largo de la vida útil.

El cálculo radica en dividir el costo del activo entre los años de vida útil, así:

Gasto de depreciación = valor depreciable / años de vida útil

Ejemplo

El 10 de abril de 2020 se adquirió una máquina empacadora por valor de $23.000.000, y el reconocimiento para su incorporación a los estados financieros fue:

| Cuenta | Débito | Crédito |

| Maquinaria y equipo – empacadora | $23.000.000 | |

| Efectivo y sus equivalentes |

$23.000.000 |

La compañía decidió depreciar la máquina por el método de línea recta y estimó que su vida útil es de diez (10) años y su valor residual de $0. Así, el valor de la depreciación de este activo es el siguiente:

$23.000.000 / 10 años = $2.300.000 anuales

$2.300.000 / 12 meses = $191.666 mensuales

$191.666 / 30 días = $6.388 diarios

El primer mes la máquina solo operó durante 20 días, por lo que en abril se había depreciado por un monto de $127.777 (20 días x $6.388):

| Cuenta | Débito | Crédito |

| Gasto depreciación maquinaria – empacadora | $127.777 | |

| Depreciación acumulada maquinaria – empacadora |

$127.777 |

A partir de mayo, cada mes se deberá realizar el siguiente registro:

| Cuenta | Débito | Crédito |

| Gasto depreciación maquinaria – empacadora | $191.666 | |

| Depreciación acumulada maquinaria – empacadora |

$191.666 |

Método de unidades de producción

En este método la depreciación se calcula conforme a los servicios prestados o las unidades producidas por el activo; es común que sea utilizado en vehículos, maquinarias y equipo. En dichos casos, la unidad de medida para el cálculo puede estar dada en kilómetros, horas de trabajo, unidades producidas, etc.

El cálculo consiste en dividir el costo del activo entre las unidades totales estimadas para su vida útil y multiplicarlas por las unidades del período, así:

Gasto de depreciación = (Valor depreciable / unidades totales estimadas para su vida útil) x unidades del período

Ejemplo

Retomando el caso de la máquina empacadora y asumiendo que la compañía estimó una vida útil de 90.00 horas, y que a lo largo de sus primeros 20 días de funcionamiento en el mes de abril la máquina se utilizó durante 180 horas, la depreciación de dicho mes se determinaría así:

$23.000.000 / 90.000 horas = $255,56

$255,56 x 180 horas (abril) = $46.000

El registro contable es el siguiente:

| Cuenta | Débito | Crédito |

| Gasto depreciación maquinaria – empacadora | $46.000 | |

| Depreciación acumulada maquinaria – empacadora |

$46.000 |

Método de depreciación decreciente

El método de depreciación de saldos decrecientes es un mecanismo de depreciación acelerada que permite reconocer un mayor desgaste del activo en sus primeros años y uno menor hacia los años finales de su vida útil.

En consecuencia, cuando se utiliza el método de depreciación de saldos decrecientes, el gasto por depreciación es mayor en los primeros años y disminuye a medida que avanza la vida útil del activo.

Este método se utiliza para activos que se usan con mayor intensidad al inicio de su vida útil. Tal situación puede presentarse cuando por política contable la entidad establezca, por ejemplo, que aun cuando una máquina tenga una vida útil de 10 años, se adquirirá su reemplazo a los siete (7) años, a fin de cubrir posibles fallas o períodos más frecuentes de reparación en los últimos años de esa vida útil.

Para aplicar el método de depreciación de saldos decrecientes se debe calcular en primer lugar la tasa de depreciación que se le aplicará al costo del activo para hallar el valor a depreciar. La fórmula es la siguiente:

Tasa de depreciación = 1 – (valor recuperable / costo del activo)1/n Donde:

Valor recuperable: es el monto que se estima tendrá el activo al final de su vida útil.

n: son los años de vida útil del activo.

Ten en cuenta que…

En el método de depreciación de saldos decrecientes siempre se debe establecer un valor recuperable del activo; de lo contrario, al aplicar la fórmula, el activo se depreciaría totalmente en su primer año de vida útil.

Después de hallar la tasa de depreciación se procede a determinar el gasto por depreciación mediante la siguiente fórmula:

Gasto depreciación = Costo del activo x tasa de depreciación

Ejemplo

Una entidad compra una máquina por $20.000.000 y le establece un valor recuperable de $2.000.000 y una vida útil de cinco (5) años. La entidad decidió depreciar la máquina por el método de depreciación de saldos decrecientes.

El gasto por depreciación anual durante el primer año es el siguiente:

Tasa de depreciación = 1 – ($2.000.000 / $20.000.000)1/5 = 0,3690

Gasto de depreciación = $20.000.000 x 0,3317 = $7.380.853

Durante el segundo año, el gasto por depreciación es el siguiente:

Gasto de depreciación = $12.619.147 x 0,3317 = $4.657.003

El gasto por depreciación durante los cinco (5) años de vida útil del activo se presenta en la siguiente tabla:

| Año | Valor en libros del activo | Gasto por depreciación anual | Depreciación acumulada |

| 1 | $20.000.000 | $7.380.853 | $7.380.853 |

| 2 | $12.619.147 | $4.657.003 | $12.037.857 |

| 3 | $7.962.143 | $2.938.371 | $14.976.227 |

| 4 | $5.023.773 | $1.853.986 | $16.830.214 |

| 5 | $3.169.786 | $1.169.786 | $18.000.000 |

Descarga el formato que hemos preparado para ti:

Modelo para cálculo de depreciación por el método de reducción de saldos

En este archivo de Excel conocerás la forma de calcular el método de reducción de saldos o de depreciación decreciente y algunas precisiones sobre el tratamiento fiscal y contable de las propiedades, planta y equipo.

Está creado conforme a lo expuesto en la sección 17 del Estándar para Pymes.

Material relacionado:

- [Análisis] Modelos de medición y métodos de depreciación para propiedades, planta y equipo

- [Análisis] Vida útil de propiedades, planta y equipo: variables a tener en cuenta

- [Actualización] Valor residual debe estimarse para cada activo, y puede ser mayor al valor en libros