[Liquidador] Anexo a nota contable para actualización de valorizaciones o provisiones sobre activos fijos al cierre del año

Con esta plantilla se ilustran los diferentes cálculos que se deben realizar al cierre del año con miras a cumplir con lo indicado en Art.64 del decreto 2649 de 1993 que exige que ciertos activos deban quedar reflejados en el Balance General por su valor de realización o valor presente lo cual implica entonces la utilización de avalúos técnicos y el consecuente cálculo y/o actualización de las cuentas de valorizaciones o provisiones sobre activos fijos.

Con esta plantilla se ilustran los diferentes cálculos que se deben realizar al cierre del año con miras a cumplir con lo indicado en Art.64 del decreto 2649 de 1993 que exige que ciertos activos deban quedar reflejados en el Balance General por su valor de realización o valor presente lo cual implica entonces la utilización de avalúos técnicos y el consecuente cálculo y/o actualización de las cuentas de valorizaciones o provisiones sobre activos fijos.

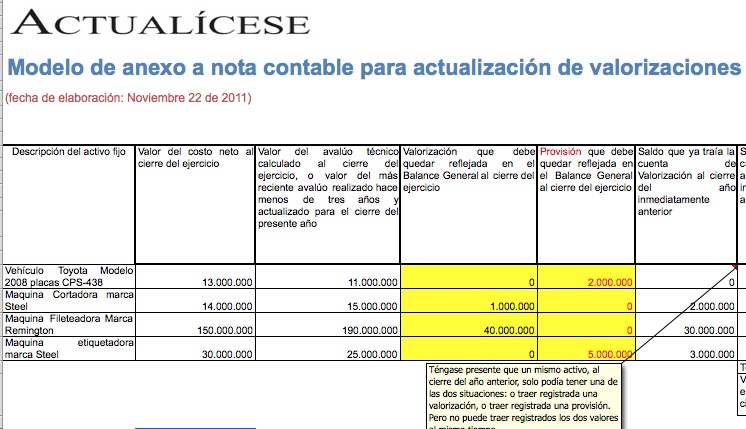

De acuerdo con lo indicado en el Art.64 del Decreto 2649 de 1993, a los activos fijos que al cierre del año tenga un costo neto (costo menos depreciación) que sea igual o superior a 20 salarios mínimos legales mensuales (actualmente 20 x $535.600=$10.712.00), es obligatorio definirles su valor de realización o valor presente al cierre del ejercicio. Para ello lo que se debe hacer es comparar el costo neto al cierre del ejercicio con el valor de un avalúo técnico que se haya realizado sobre el activo al cierre del año o que por lo menos sea un avalúo técnico que no tenga más de tres años de haber sido practicado (entre un año y otro se puede actualizar dicho avalúo técnico con el dato de la inflación anual que determine el DANE)

Véase nuestro anterior editorial de julio 8 de 2007: «Cómo se actualizarán los avalúos técnicos de activos fijos en el 2007 y siguienes?»

Al hacer dicha comparación se puede definir cuál es el valor de la «Valorización» (cuenta 19 en el PUC) o en caso contrario el valor de la «Provisión» (cuenta 1599)que deberá mostrarse para tales activos en el Balance General al cierre del ejercicio.Por consiguiente, a continuación se suministra un modelo de cómo se realizaría el anexo de la nota contable en el cual se calculen los valores que haya de registrarse por el periodo actual en las respectivas cuentas de «Valorización» o de «Provisión» para el cumplimiento de lo indicado en el art.64 del Decreto 2649.Si alguien quiere usar esta plantilla para hacer sus propias simulaciones, en ese caso solo tiene que cambiar los datos de las celdas que no están resaltadas en colores pues lasque sí están resaltadas con colores tienen formulas para calcular las cifras automáticamente.

Material relacionado: