Modelo de las tres líneas en gobierno corporativo: novedades y forma de aplicarlo

Este modelo hace que las empresas consideren los roles necesarios para que su gobierno corporativo sea eficaz.

Rendición de cuentas y acciones por parte de la dirección para lograr objetivos; dos pasos que se deben dar.

La auditoría interna hace parte de la estructura del modelo de las tres líneas.

Este modelo hace que las empresas consideren los roles necesarios para que su gobierno corporativo sea eficaz.

Rendición de cuentas y acciones por parte de la dirección para lograr objetivos; dos pasos que se deben dar.

La auditoría interna hace parte de la estructura del modelo de las tres líneas.

El Instituto de Auditores Internos publicó el informe El modelo de tres líneas: una herramienta importante para el éxito de todas las organizaciones, en el que describe los elementos de gobernanza esenciales y responde preguntas sobre la implementación de este modelo en diferentes industrias, con un enfoque en la responsabilidad, las acciones, y el aseguramiento y la asesoría.

¿Qué es el modelo de las tres líneas?

La publicación explica que se trata de un marco simple, fácil de entender y explicar. Está basado en seis principios clave. Este modelo alienta a las organizaciones a considerar los roles necesarios para un gobierno corporativo eficaz, que ayude a fomentar el éxito.

«A través de una comprensión más profunda de estos roles y cómo trabajan entre sí para respaldar los logros de la organización, las organizaciones pueden decidir por sí mismas qué es una estructura adecuada. El modelo se utiliza junto con las metas, circunstancias, cultura, recursos, etc. particulares de la organización, como base para construir la estructura y los procesos que la organización necesita para gestionar el riesgo y lograr los objetivos», explica el texto.

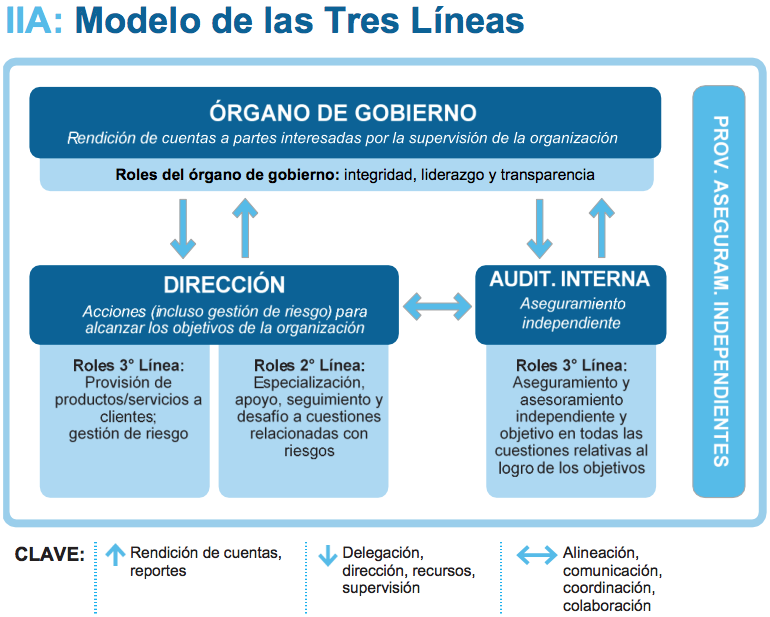

¿Cómo entender el gráfico?

El gráfico anteriormente indicado define el gobierno corporativo en el sentido que requiere tres componentes:

- Rendición de cuentas del órgano de gobierno a las partes interesadas por la supervisión.

- Acciones de la dirección para lograr los objetivos de la organización.

- Aseguramiento y asesoramiento por parte de una función de auditoría interna independiente, para proporcionar perspectiva, confianza y estímulo para la mejora continua.

Los cambios en el nuevo gráfico incluyen un mejor reconocimiento de la importancia del papel desempeñado por el órgano de gobierno y la adopción del término “órgano de gobierno” en lugar de “consejo” para garantizar una rápida aceptación en todo el mundo, tanto en el sector público como en el privado.

El nuevo gráfico permite tantas líneas jerárquicas entre la dirección y el órgano de gobierno como sea necesario. Al omitir la palabra defensa, el gráfico deja claro que la defensa no es el único, ni siquiera el principal foco del modelo ni de la gestión de riesgos en general.

«Quizás lo más significativo es que las flechas ahora van en ambos sentidos desde los roles del órgano de gobierno hacia la dirección y la auditoría interna, y horizontalmente entre la dirección y la auditoría interna», explica el texto.

Lo anterior representa mejor una relación entre tres roles e ilustra la cooperación que debe existir. Los directores de auditoría pueden solicitar a los auditores internos que trabajen con el órgano de gobierno en un proyecto o el comité de auditoría puede solicitar a la auditoría interna que dirija una investigación de fraude, todo como parte de una estructura de gobierno saludable.

¿Para quién aplica este modelo?

Cualquier parte interesada en el éxito de una organización puede aplicar el modelo, como, por ejemplo, los encargados del gobierno corporativo, la dirección, la gestión de riesgos, el aseguramiento externo y, por supuesto, la auditoría interna.

«Los auditores internos pueden no solo profundizar su apreciación de las relaciones clave y la contribución de la auditoría interna al éxito, sino también compartir el modelo con aquellos que pueden influir en la forma en que se considera, estructura y dota de recursos a la auditoría interna y cómo funciona», indica la publicación.

¿Cómo aplicar el modelo en una organización?

El modelo de las tres líneas se adapta a la existencia en organizaciones de diferentes estructuras. Su objetivo es mostrar que los roles de primera y segunda línea pueden combinarse o separarse, y puede haber muchas líneas jerárquicas para el órgano de gobierno (por ejemplo, director ejecutivo, director de riesgo, director de comunicaciones) que otorgan a estas funciones el grado de independencia requerido.

Se pueden estructurar tantas personas que reporten directamente al consejo como sea necesario, y esto asegura un grado de independencia para el cumplimiento o la gestión de riesgos, etc.

En la medida en que aquellos con roles de segunda línea asesoran, supervisan, evalúan, informan y brindan aseguramiento, realmente están desempeñando roles de tercera línea, aunque su independencia puede no ser la misma.

La auditoría interna es cualitativamente diferente. No es simplemente otra función de consultoría de segunda línea. Es independiente de las responsabilidades y decisiones, así como de la interferencia de la dirección, y reporta directamente al órgano de gobierno.

Las organizaciones pueden estructurarse como lo deseen en función de los objetivos, los recursos, la cultura normativa, etc. Los roles de primera y segunda línea, sin importar cómo se asignen, siguen siendo responsabilidad de la dirección.

La auditoría interna es independiente de las responsabilidades de la dirección.

«¿Se pueden combinar los roles de segunda y tercera línea? Sí, a discreción del órgano de gobierno, pero estos roles son incompatibles: una persona no puede ser responsable de algo y brindar una opinión independiente al respecto. Sin embargo, si los auditores internos asumen este rol, se debe recurrir a alguien más que brinde una opinión independiente», concluye el informe.