Modelo del valor razonable para medición de inversiones en asociadas en el ESFA

A la hora de medir las inversiones que posee una pyme, se debe atender a las indicaciones de la Sección 14 del Estándar Internacional. El modelo del valor razonable se aplicará a todas aquellas que cotizan en bolsa, o cuyo valor razonable se puede establecer sin costos o esfuerzos desproporcionados.

A la hora de medir las inversiones que posee una pyme, se debe atender a las indicaciones de la Sección 14 del Estándar Internacional. El modelo del valor razonable se aplicará a todas aquellas que cotizan en bolsa, o cuyo valor razonable se puede establecer sin costos o esfuerzos desproporcionados.

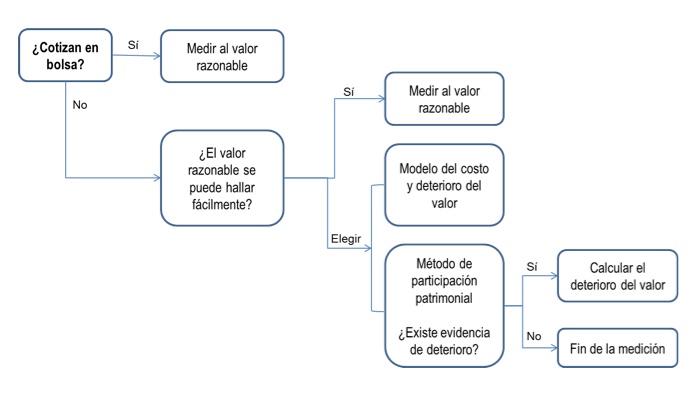

El tema de la medición de inversiones en entidades asociadas se encuentra establecido en la Sección 14 del Estándar Internacional para Pymes en el que se establece que las indicaciones allí contenidas deben aplicarse a todas las inversiones a menos que alguna otra sección del estándar indique explícitamente otra opción.

Se presume que una entidad tiene una inversión en otra entidad catalogada como asociada cuando tiene entre el 20% y el 50% del poder de voto sobre la entidad participada. Ahora bien, de acuerdo con las indicaciones del Estándar Internacional, las inversiones en asociadas deben medirse bien sea por el modelo del costo (párrafo 14.5), el modelo del valor razonable (párrafo 14.9) o el modelo de participación patrimonial (párrafo 14.8), de la siguiente forma:

Así pues, a la hora de elaborar la información financiera del inversionista, el preparador debe tener claridad en cuanto a que si las inversiones que posee la compañía y sobre las cuales se tiene influencia significativa, cotizan en bolsa, se deberán medir al valor razonable como lo dispone la Sección 14 del Estándar Internacional para Pymes; de lo contrario, se miden al costo o por el método de participación.

De acuerdo con las definiciones del Estándar Internacional, el valor razonable es el importe por el cual un activo podría ser intercambiado entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua. Las inversiones medidas al valor razonable se reconocerán inicialmente por el precio de la transacción, sin incluir otros costos asociados a la misma.

Veamos un ejemplo

En el libro Guía para la preparación del Estado de Situación Financiera de Apertura –ESFA–del investigador Juan David Maya Herrera, se detalla un claro ejemplo al respecto de este tema:

Caso. Salud y Vida Ltda. adquirió un paquete de acciones de una entidad que cotiza en bolsa, por valor de $35 millones. Con esta adquisición, Salud y Vida adquiere influencia significativa sobre la participada. Para llevar a cabo la compra, la entidad incurrió en costos por valor de $1.200.000.

Respuesta. Salud y Vida medirá la inversión en la participada por un valor de $35 millones en su estado de situación financiera. Los costos de la operación, por valor de $1.200.000, se deben reconocer directamente en el estado de resultados en el momento en que se incurre en estos.

La medición posterior de dichas inversiones consiste en ajustar, al cierre de cada período, el valor de la inversión hasta su valor razonable (generalmente el valor de cotización). Las variaciones provenientes de estos ajustes tienen efecto en los resultados del período en el cual ocurren.

En el balance de apertura con corte a enero 1 del 2015, cualquier inversión en asociada reconocida por el modelo del valor razonable deberá ser ajustada al valor de cotización del 31 de diciembre del 2014. Si la entidad va a aplicar un método de valoración para medir estas inversiones lo hará con la fecha más cercana posible al 31 de diciembre del 2014.