[ORO] Modelo para cálculo de depreciación por el método de reducción de saldos

En este archivo de Excel conocerás la forma de calcular el método de reducción de saldos o de depreciación decreciente y algunas precisiones sobre el tratamiento fiscal y contable de las propiedades, planta y equipo.

Está creado conforme a lo expuesto en la sección 17 del Estándar para Pymes.

En este archivo de Excel conocerás la forma de calcular el método de reducción de saldos o de depreciación decreciente y algunas precisiones sobre el tratamiento fiscal y contable de las propiedades, planta y equipo.

Está creado conforme a lo expuesto en la sección 17 del Estándar para Pymes.

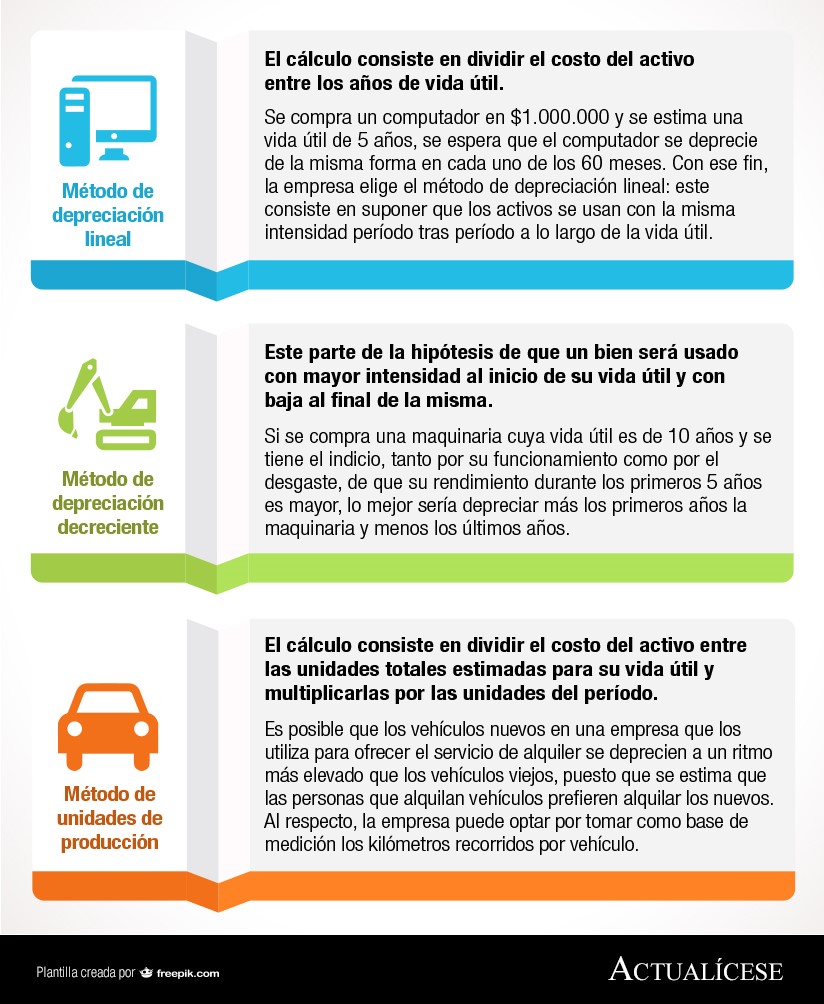

Las entidades deben seleccionar el método de depreciación que permita evidenciar la forma real en la que se esperan consumir los beneficios económicos futuros del activo.

Sobre este asunto, el párrafo 17.22 del Estándar para Pymes menciona que existen diferentes métodos de depreciación, citando entre estos, el lineal, el basado en el uso del activo y el de depreciación decreciente.

El método de depreciación decreciente es el que conocemos en Colombia como método de reducción de saldos. Este método, como se menciona en la imagen, maneja la premisa de que el bien será usado con mayor intensidad al inicio de su vida útil y con baja intensidad al final.

Un ejemplo del uso de este tipo de método puede ser cuando el mercado se basa en la novedad, como es el caso de los vehículos en renta; es probable que se renten con mayor facilidad cuando están nuevos y, así mismo, que se deprecien más rápido en los primeros años.

Otro ejemplo es cuando se trata de una maquinaria a la que se espera darle mucho uso durante sus primeros años productivos, y en una menor medida posteriormente.

Para casos de este tipo se justifica utilizar el método de depreciación de reducción de saldos. Finalmente, lo importante es que se debe evaluar que el método refleje la realidad económica del activo y el consumo de sus beneficios económicos.

Cabe anotar que, conforme al artículo 134 del ET, para fines fiscales se utilizará el método de depreciación fijado bajo la técnica contable, atendiendo los límites a la deducción previstos en el artículo 137 del ET.

Descarga aquí nuestro: Modelo para cálculo de depreciación por el método de reducción de saldos

Adicionalmente, te invitamos a revisar el siguiente video en el que el Dr. Juan David Maya, investigador en Estándares Internacionales, explica por qué se justifica utilizar este método de depreciación.

[Mowplayer-Video ID=Ami_7w6GSJQ]

Por último, no dejes de revisar nuestro caso práctico Impuesto diferido por diferencias en la tasa de depreciación de propiedades, planta y equipo, en el que podrás conocer cómo calcular el impuesto diferido ante las diferencias temporarias que se presenten al usar este método de depreciación.