[ORO] Modelo para definir el IVA sobre el AIU en los servicios del artículo 462-1 del ET

En esta plantilla se ilustran los cálculos con los cuales se definiría la base especial para generar el IVA en los servicios del art. 462-1 del E.T. Base que fue reglamentada con el art. 11 del Decreto 1794 de agosto de 2013.

* Última actualización: julio 14 del 2020.

En esta plantilla se ilustran los cálculos con los que se definiría la base especial para generar el IVA en los servicios del artículo 462-1 del ET.

Conoce todas las novedades normativas en la introducción y realiza las simulaciones que requieras en la hoja de cálculo “Ejercicios”.

En el artículo 462-1 del ET, modificado con el artículo 46 de la Ley 1607 de 2012, se dispone que los servicios mencionados en esa norma –integrales de aseo y cafetería, prestados por cualquier persona o entidad; de vigilancia, proporcionados por entidades autorizadas por la Superintendencia de Vigilancia; temporales de empleo, suministrados por las entidades autorizadas por el Ministerio del Trabajo, etc.– generarán el IVA con tarifa del 19 % (a pesar de que la norma exponga que es del 16 %, la Dian ya ha reiterado en su doctrina que la tarifa aplicable es del 19 %. Ver Concepto 5215 de marzo 13 de 2017).

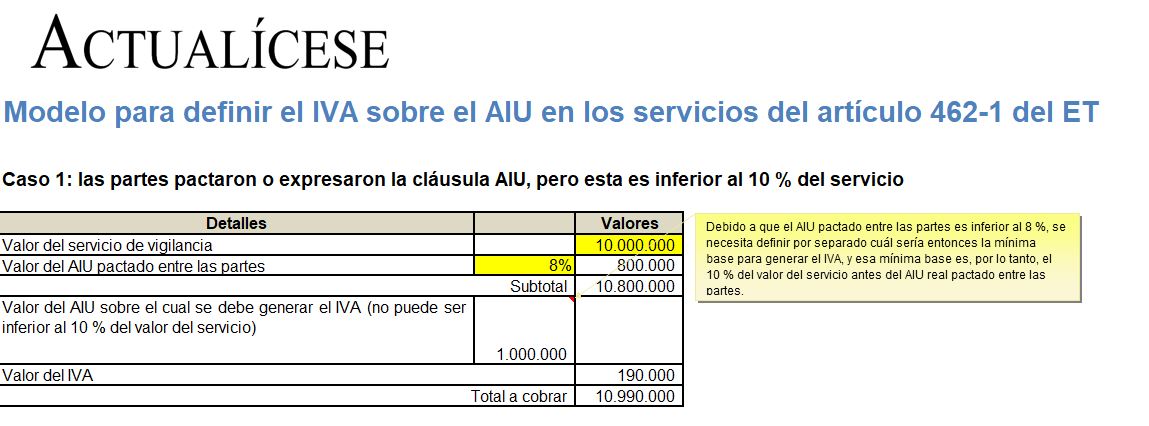

Dicho IVA no se generará sobre el valor total del servicio, sino solo sobre el componente de administración, imprevistos y utilidad –AIU– que se haya pactado con los clientes. Sin embargo, la misma norma advierte que solamente para efectos del cálculo del IVA que se debe generar, ese AIU no puede ser inferior al 10 % del valor del contrato.

Cabe señalar que la Sentencia del Consejo de Estado bajo el radicado 11001-03-27-000-2016-00032-00 (22482), del 4 de julio de 2019, anuló el literal b) y la referencia que había sobre este en el literal c) del artículo 1.3.1.8.2 del DUT 1625 de 2016, todo esto porque el artículo 462-1 del ET señaló una base especial para los servicios integrales de aseo y cafetería sin distinción, pero dicho artículo 1.3.1.8.2 mencionaba un tratamiento preferencial a favor de las cooperativas, precooperativas o sindicatos que presten los servicios integrales de aseo y cafetería, lo cual iba en contravía de lo expuesto en el artículo 462-1 del ET.

Al anularse la disposición del literal b), se aplicaría lo contenido en el artículo 462-1 del ET, entendiéndose que todos los que suministren el servicio integral de aseo y cafetería, sin importar quiénes sean, estarían autorizados para cobrar el IVA solo sobre el AIU.

A su vez, el artículo 1.3.1.7.13 del DUT 1625 de 2016 dispone la siguiente reglamentación:

“Base gravable en contratos en los cuales no se haya expresado cláusula AIU. En la prestación de los servicios expresamente señalados en los artículos 462-1 y 468-3 numeral 4° del Estatuto Tributario, en los que no se hubiere establecido la cláusula AIU, o esta fuere inferior al 10 %, la base gravable sobre la cual se liquida el impuesto sobre las ventas será igual al 10 % del valor total del contrato o el 10 % del valor total de la remuneración percibida por la prestación del servicio, cuando no exista contrato”.

Por lo tanto, teniendo en cuenta lo anterior y pensando en los servicios mencionados en el artículo 462-1 del ET, hemos actualizado este Modelo para definir el IVA sobre el AIU en los servicios del artículo 462-1 del ET .

En este archivo encontrarás todas las novedades normativas sobre este tema (en la hoja de cálculo “Introducción”) y podrás simular cuál es el monto del IVA en la operación cuando:

- Las partes pactaron o expresaron la cláusula AIU, pero esta es inferior al 10 %.

- Las partes pactaron o expresaron la cláusula AIU, y esta es superior al 10 %.

- No se pactó cláusula AIU en el contrato.