[Liquidador] Modelo para definir límite de pagos no salariales y su aporte a seguridad social

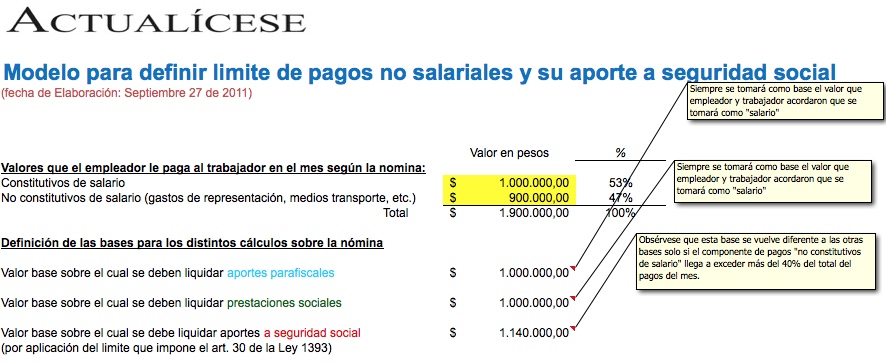

En este modelo se puede apreciar la forma de aplicar la norma contenida en el artículo 30 de la Ley 1393 de julio de 2010 según la cual, y solamente para efectos de los aportes a seguridad social, los pagos no salariales del mes a un trabajador no pueden exceder del 40% del total de pagos laborales del mes. A causa de esta norma, el Ministerio de la Protección social modificó en julio de 2011 la estructura de la PILA pues la base de aportes a seguridad social puede quedar distinta de la base para los aportes parafiscales.

En este modelo se puede apreciar la forma de aplicar la norma contenida en el artículo 30 de la Ley 1393 de julio de 2010 según la cual, y solamente para efectos de los aportes a seguridad social, los pagos no salariales del mes a un trabajador no pueden exceder del 40% del total de pagos laborales del mes. A causa de esta norma, el Ministerio de la Protección social modificó en julio de 2011 la estructura de la PILA pues la base de aportes a seguridad social puede quedar distinta de la base para los aportes parafiscales.

De acuerdo con lo indicado en los artículos 127 y 128 del Código Sustantivo del Trabajo es posible que a un trabajador con vinculo laboral se le puedan cancelar mensualmente valores que no se vana tomar como valores constitutivos de salario (ejemplo: lo que reciba en dinero o en especial no para su beneficio, ni para enriquecer su patrimonio, sino para desempeñar a cabalidad sus funciones como son los gastos de representación, medios de transporte, elementos de trabajo y otros semejantes)

Cuando llega el momento de liquidar los aportes a seguridad social (salud y pensiones), es claro que esos aportes solo se liquidarían sobre la parte de los pagos del mes que sí constituyan salario pues así lo disponen los artículos 18 y 204 de la Ley 100 de 1993. Esos aportes los cubren en partes proporcionales el empleador y el trabajador.Así mismo,cuando se tengan que liquidar los aportes parafiscales, esos aportes igualmente se liquidan solo sobre la parte de los pagos del mes que sí hayan constituido salario, pues así lo disponen las Leyes 21 de 1982 y 89 de 1988.

Sin embargo, desde julio de 2010 se encuentra vigente la norma contenida en el artículo 30 de la Ley 1393 en la cual se dispuso lo siguiente:

«Art. 30 Sin perjuicio de lo previsto para otros fines, para los efectos relacionados con los artículos 18 y 204 de la Ley 100 de 1993, los pagos laborales no constitutivos de salario de las trabajadores particulares no podrán ser superiores al 40% del total de la remuneración.»

De acuerdo con esa norma, desde julio de 2010 en adelante los empleadores deben estar revisando cada mes si el monto de los pagos no constitutivos de salario que se le efectúan a un trabajador estarían excediendo o no el 40% del total de los pagos laborales del mes. En caso de que sí excedan ese porcentaje, y solo para efectos de liquidar los aportes a seguridad social(pues no se afectan ninguno de los otros cálculos como el de los aportes parafiscales, ni los de prestaciones sociales, ni indemnizaciones, etc.), se tendrían que hacer los respectivos ajustes para definir la correcta base de liquidación de esos aportes a seguridad social.

A continuación establecemos entonces un modelo de cómo se tendrían que hacer los ajustes respectivos para efectos de liquidar los aportes a seguridad social cuando a un trabajador se le efectúan en un mismo mes pagos que sí constituyen salario y pagos que no constituyen salario. Para hacer tus propias simulaciones solo tienes que cambiar los datos de las celdas resaltadas en amarillo.