[Guía] Modificaciones realizadas por la Ley 1739 del 2014 en materia de declaración de renta

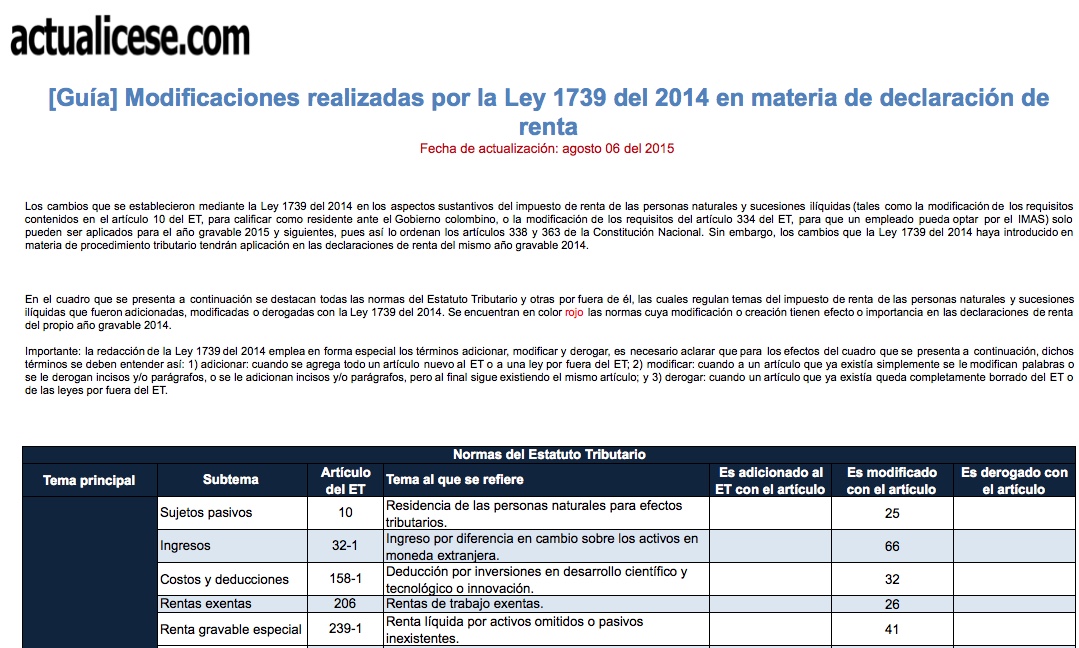

Los cambios que se establecieron mediante la Ley 1739 del 2014 en los aspectos sustantivos del impuesto de renta de las personas naturales y sucesiones ilíquidas (tales como la modificación de los requisitos contenidos en el artículo 10 del ET, para calificar como residente ante el Gobierno colombino, o la modificación de los requisitos del artículo 334 del ET, para que un empleado pueda optar por el IMAS) solo pueden ser aplicados para el año gravable 2015 y siguientes, pues así lo ordenan los artículos 338 y 363 de la Constitución Nacional. Sin embargo, los cambios que la Ley 1739 del 2014 haya introducido en materia de procedimiento tributario tendrán aplicación en las declaraciones de renta del mismo año gravable 2014.

Los cambios que se establecieron mediante la Ley 1739 del 2014 en los aspectos sustantivos del impuesto de renta de las personas naturales y sucesiones ilíquidas (tales como la modificación de los requisitos contenidos en el artículo 10 del ET, para calificar como residente ante el Gobierno colombino, o la modificación de los requisitos del artículo 334 del ET, para que un empleado pueda optar por el IMAS) solo pueden ser aplicados para el año gravable 2015 y siguientes, pues así lo ordenan los artículos 338 y 363 de la Constitución Nacional. Sin embargo, los cambios que la Ley 1739 del 2014 haya introducido en materia de procedimiento tributario tendrán aplicación en las declaraciones de renta del mismo año gravable 2014.