Monotributo: sujetos pasivos, quiénes no optan y su valor

El Monotributo, que es una alternativa de carácter voluntario, acogerá sobre todo a tenderos, tendrá una tabla especial para el aporte y contará con beneficios, pues quienes se inscriban accederán a servicios de las cajas de compensación y al programa BEPS.

El Monotributo, que es una alternativa de carácter voluntario, acogerá sobre todo a tenderos, tendrá una tabla especial para el aporte y contará con beneficios, pues quienes se inscriban accederán a servicios de las cajas de compensación y al programa BEPS.

El artículo 165 de la reforma tributaria, Ley 1819 del 29 de diciembre de 2016, adiciona al Estatuto Tributario el Libro Octavo, que crea el Monotributo para pequeños y medianos comerciantes, el cual sustituirá el impuesto sobre la renta y complementarios para quienes se acojan a esta alternativa de forma voluntaria.

Desde el punto de vista del ministro de Hacienda, Mauricio Cárdenas, con el Monotributo: «el reto es conseguir recursos para mantener los programa sociales y buscar la competitividad del sector empresarial».

Su recaudo estaría destinado a la financiación del aseguramiento en el marco del Sistema General de Seguridad Social, en Salud y en Riesgos Laborales.

Sujetos pasivos

Podrán ser sujetos pasivos del Monotributo las personas naturales que reúnan las siguientes condiciones:

- Que en el año gravable hayan obtenido ingresos brutos, ordinarios o extraordinarios, iguales o superiores a 1.400 UVT e inferiores a 3.500 UVT.

- Que su actividad económica sea desarrollada en un establecimiento con un área inferior o igual a 50 metros cuadrados.

- Que sean elegibles para pertenecer al Servicio Social Complementario de Beneficios Económicos Periódicos –BEPS–, según la verificación que lleve a cabo el administrador de dicho servicio social complementario.

- Que su actividad económica sea una o más de las incluidas en la división 47 (“comercio al por menor”) y la actividad 9602 (“peluquería y otros tratamientos de belleza”), establecidas por la Clasificación de Actividades Económicas –CIIU– adoptada por la DIAN.

¿Quiénes no pueden optar por el Monotributo?

No podrán optar:

- Las personas jurídicas.

- Las personas naturales que obtengan rentas de trabajo.

- Las personas naturales que obtengan más del 5% de sus ingresos totales de la suma de las rentas de capital y dividendos.

- Las personas que desarrollen de forma simultánea una de las actividades relacionadas en el artículo anterior y otra diferente.

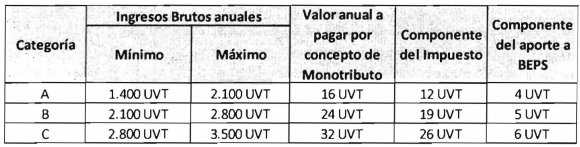

Valor del Monotributo

El valor a pagar dependerá de la categoría a la que pertenezca el contribuyente, la cual, a su vez, será establecida con base a sus ingresos brutos anuales, como se explica a continuación: