Muestreo aleatorio simple: Herramienta útil y sencilla para auditores y revisores fiscales

En el examen que realizan auditores y revisores fiscales sobre los informes financieros, se requiere la aplicación de varias de pruebas que suelen practicarse sobre muestras, dada la imposibilidad de revisar al detalle cada una de las transacciones de las que da cuenta un estado financiero.

En el examen que realizan auditores y revisores fiscales sobre los informes financieros, se requiere la aplicación de varias de pruebas que suelen practicarse sobre muestras, dada la imposibilidad de revisar al detalle cada una de las transacciones de las que da cuenta un estado financiero.

Para seleccionar una muestra sobre la cual aplicar procedimientos de revisión, el auditor puede elegir, según las indicaciones de la Norma Internacional de Auditoria –NIA– 530, entre las diferentes posibilidades que otorgan las herramientas estadísticas, sin que esto sea un requisito indispensable, pues el tamaño y la composición de la muestra también pueden ser elegidos a partir del juicio profesional propio de la experiencia.

Sin embargo, no cabe duda que las herramientas estadísticas contribuyen a la fiabilidad de las evaluaciones realizadas, pues disminuyen la posibilidad de sesgos atribuibles a los intereses o preconcepciones propias de quien evalúa; el muestreo aleatorio simple es una de las metodologías más sencillas.

Elementos básicos del muestreo aleatorio simple

En una muestra aleatoria simple, todos los elementos dentro del marco ¹ tienen igual posibilidad de selección. La técnica de muestreo aleatorio simple es la más básica en su tipo y conforma la base de todas las demás técnicas.

En esta técnica la n se utiliza para representar el tamaño de la muestra y la N para representar el tamaño del marco. Los elementos del marco se enumeran del 1 al N. La posibilidad de seleccionar cualquier elemento específico del marco es 1/N.

Las muestras se seleccionan con reemplazo o sin él:

- Muestreo con reemplazo: Implica que al seleccionar un elemento lo devuelva al marco, donde tendrá la misma posibilidad de ser seleccionado otra vez. Es decir, imagine que tiene una urna con N papeles de colores; en la primera selección extrae un papel de color amarillo. Usted anota en su registro la información requerida y devuelve el papel a la urna. Después revuelve los papeles y elige un segundo papel, el papel amarillo tiene la misma probabilidad de ser elegido que los otros, 1/N. Debe repetirse el proceso hasta llegar al tamaño de la muestra deseada, n.

- Muestreo sin reemplazo: Significa que una vez seleccionado un elemento no se podrá elegir de nuevo. La posibilidad de escoger cualquier elemento específico del marco en la primera oportunidad es 1/N. La probabilidad de seleccionar en la segunda vez cualquier elemento que no haya sido extraído con anterioridad es 1/(N – 1). Este proceso continúa hasta completar el tamaño deseado para la muestra.

Aunque se realice el muestreo con o sin reemplazo, emplear métodos como el ejemplo de la urna, también llamado técnica “pecera”, no son muy útiles ya que dificultan la extracción aleatoria de la muestra.

Tabla de números aleatorios

Un método de muestreo muy útil consiste en emplear una tabla de números aleatorios para elegir la muestra. Al utilizar una tabla de este tipo en lugar del método “pecera” con la finalidad de seleccionar una muestra, es necesario asignar primero códigos numéricos a los miembros individuales del marco. Así se obtiene una muestra aleatoria al leer la tabla de números aleatorios y seleccionar los elementos del marco cuyo número de código concuerda con los dígitos obtenidos de ella.

Veamos un ejemplo:

Una empresa quiere seleccionar una muestra de 32 clientes a partir de una población compuesta por 800 entre habituales y ocasionales, con el fin de obtener datos de contraste a partir del sistema de circularización de clientes. ¿Cómo seleccionaría una muestra aleatoria simple?

En primera instancia, el auditor o revisor fiscal debe tener en cuenta que es posible que algunos de los clientes no respondan a la solicitud elevada, por tanto, para obtener las 32 respuestas deseadas es necesario enviar por correo más de 32 formularios. Suponiendo que 8 de cada 10 clientes respondan a la encuesta (es decir, una tasa de respuesta del 80%), el auditor o revisor fiscal decide enviar 40 encuestas.

El marco está formado por una lista con los nombres, datos de correo de todos los N=800 clientes y un código para cada entrada (de 1 a 800), tomada de la base de datos del departamento de ventas. De esta forma el marco es un listado completo y exacto de la población. Para seleccionar una muestra al azar de 40 clientes de este marco, se puede utilizar una tabla de números aleatorios.

Puesto que el tamaño de la población (800) es un número de tres dígitos, el código numérico asignado también debe tener tres dígitos, de manera que cada uno de titulares tenga igual posibilidad de selección; así, se asigna el código 001 al cliente que encabece la lista poblacional, 002 al siguiente, y así sucesivamente hasta asignar el código 800. Como N=800 es el valor del código más grande posible, deben descartarse todos los códigos conformados por las secuencias de tres dígitos mayores que N (es decir, 801, 999 y 000).

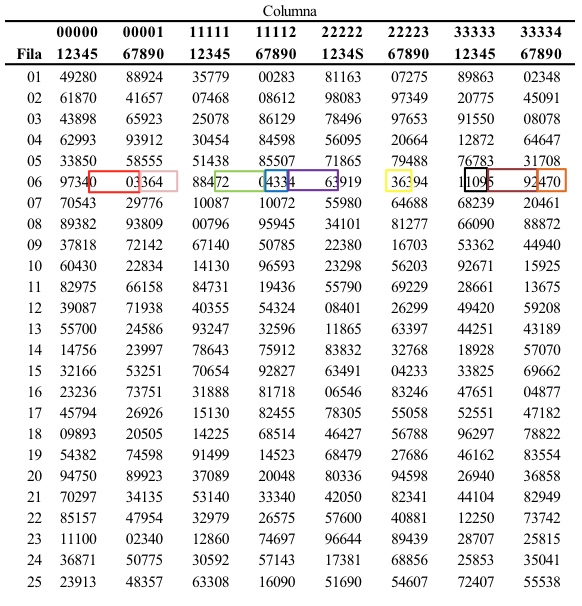

Para seleccionar la muestra aleatoria simple, se elige un punto de partida en la mencionada tabla de números. Es válido cerrar los ojos y señalar con un lápiz algún punto de la tabla. Suponga que utiliza este procedimiento y selecciona como punto de partida la casilla que ocupa la fila 06 y la columna 05 de la tabla 1. Aunque puede continuar en cualquier dirección, en este ejemplo lea la tabla de izquierda a derecha, en secuencia de tres dígitos sin salto.

Fuente: Obtenida de The Rand Corporation. A Million Random Digits with 100.000 Normal Deviates (Glencoe, IL.: The Free Press, 1955).

Fuente: Obtenida de The Rand Corporation. A Million Random Digits with 100.000 Normal Deviates (Glencoe, IL.: The Free Press, 1955).

Así pues, al individuo que ocupa el primer sitio en la lista clientes se le asigna el código 003 en la muestra (fila 06 y columnas 05-07), el segundo individuo tiene el número 364 (fila 06 y columnas 08-10), y el tercer individuo recibe el 884; como el código más elevado para cualquier destinatario de la circularización es 800, el auditor o revisor fiscal descarta este número.

Los individuos con números de códigos 720, 433, 463, 363, 109, 592, 470 y 705 corresponden a los que ocupan los lugares tercero a décimo, respectivamente, en la lista de empleados de tiempo completo.

Para finalizar, se continúa con el proceso de selección hasta tener la muestra del tamaño necesario, cuyo resultado sea 40 empleados de tiempo completo.