Negocio conjunto: definición según los Estándares Internacionales

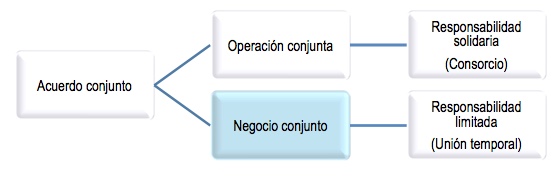

El negocio conjunto se diferencia de la operación conjunta porque la responsabilidad de las partes que intervienen en el negocio es limitada; en este tipo de acuerdo los propietarios solamente tienen derecho sobre los activos netos, es decir al residuo del patrimonio del negocio conjunto.

Cuando dos o más partes hacen un convenio en el cual comparten el control, para efectos del Estándar Internacional de Información Financiera, han firmado lo que se denomina un acuerdo conjunto; para tales efectos es fundamental que la evaluación del control pueda demostrar la inexistencia de control absoluto de una de las partes, pues si alguna de estas tiene el peso suficiente para tomar decisiones unilaterales, no se configura la condición básica de este tipo de acuerdos que es el control conjunto.

Existen dos formas de llevar a cabo un acuerdo conjunto: la operación conjunta y el negocio conjunto:

El negocio conjunto se diferencia de la operación conjunta porque la responsabilidad de las partes que intervienen en el negocio es limitada; en este tipo de acuerdo los propietarios solamente tienen derecho sobre los activos netos, es decir al residuo del patrimonio del negocio conjunto.

En dicho sentido, el único responsable del proyecto que se ejecuta es el negocio en sí mismo y por tanto se asemeja a lo que se había venido conociendo en Colombia como una unión temporal, que ante cualquier incumplimiento obliga a las partes a responder tan solo hasta el límite de sus aportes; en otras palabras, los operadores tienen responsabilidad en la misma medida de sus derechos.

¿Cómo se reconoce un negocio conjunto bajo Estándares Internacionales?

Para definir el tratamiento de este tipo de acuerdo conjunto, se debe realizar una remisión a la Sección 15 para el caso de las pymes y la NIIF 11 si se trata de un aplicador del Estándar Pleno; ambos marcos normativos pueden ser consultados en los anexos del Decreto 2420 del 2015 que posteriormente fue modificado en el Decreto 2496 del mismo año.

En el negocio conjunto habrá que revisar cuál de las partes tiene mayor porcentaje de control sobre la operación y esta reconocerá una inversión tal como se hace con las asociadas (inversiones que otorgan entre el 20% y el 50% del control). De otro lado, las partes sin control determinarán si su participación apenas cumple las condiciones para ser un instrumento financiero o si es suficiente también para dar lugar al reconocimiento de una inversión en asociada.