[Guía] Normatividad reglamentaria del Impuesto Nacional al Consumo

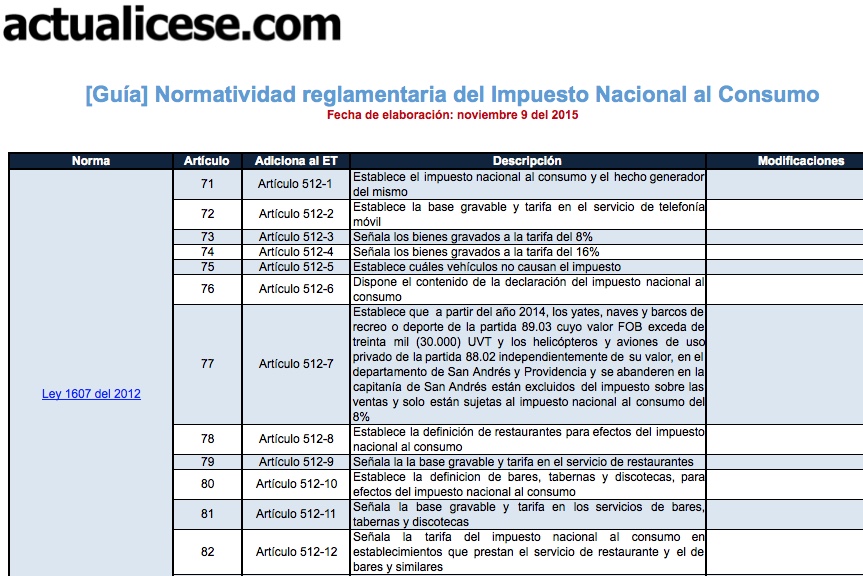

El Impuesto Nacional al Consumo, creado mediante la Ley 1607 del 2012, entró en vigencia a partir del primero de enero del 2013. Este impuesto se genera una única vez en todo el proceso comprendido desde el proceso de producción hasta la venta al consumidor final, por lo que este impuesto recae sobre el usuario final del servicio o el consumidor final del producto. A continuación, relacionados las normas que establecen las disposiciones reglamentarias de este impuesto.

El Impuesto Nacional al Consumo, creado mediante la Ley 1607 del 2012, entró en vigencia a partir del primero de enero del 2013. Este impuesto se genera una única vez en todo el proceso comprendido desde el proceso de producción hasta la venta al consumidor final, por lo que este impuesto recae sobre el usuario final del servicio o el consumidor final del producto. A continuación, relacionados las normas que establecen las disposiciones reglamentarias de este impuesto.