Nueva clasificación de micro y pequeñas empresas afectará procesos tributarios

El Decreto 957 del 5 de junio de 2019 establece nuevos criterios para catalogar a las micro y pequeñas empresas, los cuales inciden en el proceso de solicitud de autorización de numeración de facturación y en el de la utilización del software gratuito de facturación electrónica que ofrece la Dian.

El Decreto 957 del 5 de junio de 2019 establece nuevos criterios para catalogar a las micro y pequeñas empresas, los cuales inciden en el proceso de solicitud de autorización de numeración de facturación y en el de la utilización del software gratuito de facturación electrónica que ofrece la Dian.

Luego de haberlo anunciando mediante varios proyectos de decreto publicados desde finales de 2016, el Ministerio de Comercio, Industria y Turismo expidió el Decreto 957 de junio 5 de 2019 (que entrará en vigor 6 meses después de su promulgación) para reglamentar el artículo 2 de la Ley 590 de 2000 (modificada por el artículo 2 de la Ley 905 de agosto 2 de 2004 y 43 de la Ley 1450 de junio 16 de 2011) y redefiniendo de esa forma los criterios para que las empresas de personas naturales o jurídicas sean clasificadas como micro, pequeñas, medianas o grandes.

Antes de esta nueva reglamentación, la instrucción del artículo 2 de la Ley 590 de 2000 indicaba que dicha clasificación se hacía de la siguiente forma (y sin importar si la empresa realizaba actividades industriales, comerciales o de servicios):

|

Tipo de empresa |

Características |

| Microempresa | a) Planta de personal no superior a los diez (10) trabajadores, o b) Activos totales excluida la vivienda por valor inferior a quinientos (500) salarios mínimos mensuales legales vigentes. |

| Pequeña empresa | a) Planta de personal entre once (11) y cincuenta (50) trabajadores, o b) Activos totales por valor entre quinientos uno (501) y menos de cinco mil (5.000) salarios mínimos mensuales legales vigentes. |

| Mediana Empresa | a) Planta de personal entre cincuenta y uno (51) y doscientos (200) trabajadores, o b) Activos totales por valor entre cinco mil uno (5.001) a treinta mil (30.000) salarios mínimos mensuales legales vigentes. |

La nueva reglamentación introducida con el Decreto 957 de junio 5 de 2019 (el cual adiciona los artículos 2.2.1.13.1.1. a 2.2.1.13.2.5 al DUR 1074 de 2015 del Ministerio de Comercio) indica que los nuevos criterios serán los siguientes (nota: en términos generales, la norma indica que se deben observar los ingresos del año inmediatamente anterior de la empresa para su clasificación):

|

Tipo de empresa |

Si realiza actividades industriales |

Si realiza actividades de servicios |

Si realiza actividades comerciales |

| Microempresa | Aquella cuyos ingresos por actividades ordinarias sean inferiores o iguales a 23.563 UVT ($781.254.000 en 2018). | Aquella cuyos ingresos por actividades ordinarias sean inferiores o iguales a 32.988 UVT ($1.093.750.000 en 2018). | Aquella cuyos ingresos por actividades ordinarias sean inferiores o iguales a 44.769 UVT ($1.484.361.000 en 2018). |

| Pequeña | Aquella cuyos ingresos por actividades ordinarias anuales sean superiores a 23.563 UVT e inferiores o iguales a 204.995 UVT ($6.796.814.000 en 2018). | Aquella cuyos ingresos por actividades ordinarias anuales sean superiores a 32.988 UVT e inferiores o iguales a 131.951 UVT ($4.374.967.000 en 2018). | Aquella cuyos ingresos por actividades ordinarias anuales sean superiores a 44.769 UVT e inferiores o iguales a 431.196 UVT ($14.296.735.000 en 2018). |

| Mediana | Aquella cuyos ingresos por actividades ordinarias anuales sean superiores a 204.995 UVT e inferiores o iguales a 1.736.565 UVT ($57.577.549.000 en 2018). | Aquella cuyos ingresos por actividades ordinarias anuales sean superiores a 131.951 UVT e inferiores o iguales a 483.034 UVT ($16.015.475.000 en 2018). | Aquella cuyos ingresos por actividades ordinarias anuales sean superiores a 431.196 UVT e inferiores o iguales a 2.160.692 UVT ($71.639.904.000 en el 2018). |

Procesos ante la Dian que se afectarán con esa nueva clasificación

Teniendo claro lo anterior, es importante comentar que los nuevos criterios para clasificar a las empresas como micro, pequeñas y medianas terminarán influyendo en por lo menos dos de los procesos que se llevan a cabo ante la Dian, a saber:

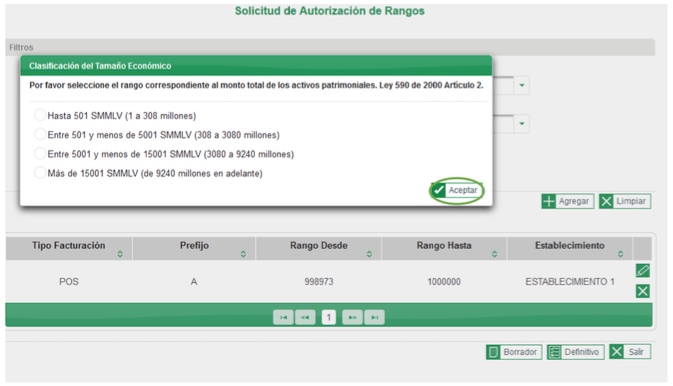

a. El proceso de la solicitud de autorización de numeración de facturación. Al respecto, el artículo 9 de la Resolución 055 de julio de 2016 indica que la Dian decide los números de facturación que autoriza a un determinado contribuyente, tomando en cuenta diversos criterios tales como el volumen de operaciones, actividades económicas, ubicación, tipo de facturación, número de establecimientos, ingresos, patrimonio, comportamiento y cumplimiento de obligaciones tributarias, aduaneras y cambiarias. Por tanto, y según se comprueba en el numeral 24 de la cartilla instructiva de la Dian para el proceso de autorización de numeración de la facturación, la entidad ha estado tomando hasta el momento como criterio para definir la cantidad de facturas a autorizar el nivel de los activos que se establecía en el artículo 2 de la Ley 590 de 2000, algo que debe ser señalado por el usuario en el proceso de la solicitud virtual de la autorización de numeración de su facturación (ver captura de pantalla).

b. El proceso de la utilización del software gratuito de facturación electrónica. Al respecto, y teniendo en cuenta lo indicado en el parágrafo 2 del artículo 1.6.1.4.1.10 del DUT 1625 de octubre de 2016 (el cual recopila el artículo 10 del Decreto 2242 de noviembre de 2015), la Dian puso en funcionamiento desde julio de 2018 el “software gratuito de facturación electrónica” dirigido a las empresas que califiquen como micro o pequeñas empresas en los términos del artículo 2 de la Ley 590 de 2000 (modificado con el artículo 2 de la Ley 905 de 2004 y 43 de la Ley 1450 de 2011). Es por lo anterior que en las páginas 12 y 13 de la cartilla informativa para el uso de dicho software se indica que la Dian solo le podrá regalar el mecanismo de firma digital (con el cual se pueden firmar digitalmente las facturas electrónicas) a las empresas que cumplan los topes para ser calificadas como micro o pequeñas empresas en los términos de la Ley 590 de 2000.