¿Nuevo impuesto solidario? Proyecto de ley se enfoca en empresas y personas de mayores ingresos

Recaudo de este impuesto es ínfimo frente a recursos que se requieren para afrontar el COVID-19.

Impuestos contemplados en el proyecto recaerían solo sobre personas y empresas de más altos ingresos del país.

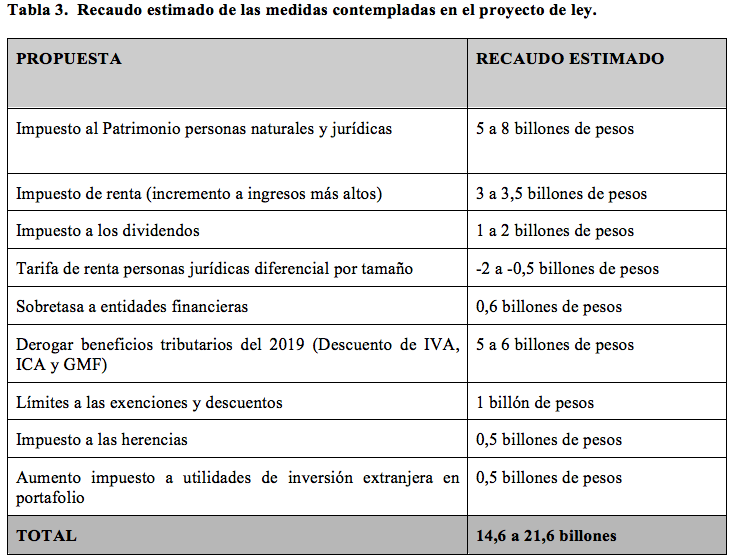

Con cambios planteados se espera recaudar entre 13 y 20 billones de pesos adicionales en 2021.

Recaudo de este impuesto es ínfimo frente a recursos que se requieren para afrontar el COVID-19.

Impuestos contemplados en el proyecto recaerían solo sobre personas y empresas de más altos ingresos del país.

Con cambios planteados se espera recaudar entre 13 y 20 billones de pesos adicionales en 2021.

Entre los diferentes proyectos de ley que se presentaron en el Congreso de la República el 20 de julio de 2020, está el que busca modificar el Decreto Ley 568 de 2020, a través del cual se crea el impuesto solidario a causa del COVID-19, dentro del estado de emergencia económica, social y ecológica.

La idea del proyecto de ley es implementar tributos progresivos, equitativos y eficientes, con el fin de ampliar el recaudo necesario para hacer frente a las consecuencias económicas derivadas de la pandemia.

«A partir de la entrada en vigencia de la presente ley, créase con destinación específica para inversión social, a favor de la población más vulnerable en condición de pobreza y pobreza extrema, los impuestos al patrimonio para personas jurídicas, así como limitaciones a los beneficios tributarios descontables sobre el impuesto de renta para las personas jurídicas y modifíquese las tarifas de los impuestos a los dividendos y patrimonio de personas naturales, el impuesto a la renta de personas jurídicas y otros del Estatuto Tributario», indica el artículo 2 del proyecto de ley.

En la exposición de motivos del proyecto de ley se indica que el Decreto Ley 568 de 2020 solo establece el impuesto solidario de forma temporal. Además, incluye únicamente funcionarios públicos y pensionados, y excluye a las empresas y personas de mayores ingresos del país, lo que hace que su recaudo sea ínfimo frente a los recursos que se requieren para afrontar las consecuencias del COVID-19.

Con el fin de aumentar el recaudo de manera progresiva para hacer frente a la pandemia y financiar una renta básica de emergencia, el proyecto de ley busca:

- Volver el impuesto al patrimonio de personas naturales más progresivo, aumentando su base gravable y creando nuevas tarifas marginales.

- Crear un impuesto al patrimonio progresivo para las personas jurídicas de mayores patrimonios.

- Aumentar la tarifa del impuesto a los dividendos para el año gravable 2020.

- Transformar el impuesto de renta para personas jurídicas en un impuesto progresivo, con tarifas diferenciales en cuanto al tamaño empresarial.

- Aumentar las tarifas marginales del impuesto de renta para las personas naturales de más altos ingresos.

- Volver el impuesto a las herencias más progresivo, aumentando y creando nuevas tarifas.

- Restablecer la renta presuntiva.

- Aumentar la tarifa del impuesto a las utilidades de las inversiones de portafolio en renta fija por extranjeros.

- Limitar los beneficios tributarios.

- Derogar los beneficios tributarios aprobados en la Ley 2010 de 2019.

- Limitar las zonas francas únicamente a la elaboración de bienes y servicios destinados a la exportación.

¿De cuánto sería el recaudo del “nuevo” impuesto solidario?

Con los cambios en los tributos planteados en el proyecto de ley se espera recaudar entre 13 y 20 billones de pesos adicionales en el año 2021, y así destinarlos al financiamiento de programas sociales como la renta básica de emergencia.

«Es importante recalcar que todos los impuestos aquí contemplados recaerían únicamente sobre las personas y las empresas de más altos ingresos del país. En efecto, según la Encuesta de Presupuestos de Hogares del 2018 del Dane, el 60 % de los colombianos tienen ingresos inferiores a un salario mínimo y las personas con ingresos mayores a 4,5 millones de pesos al mes solo hacen parte del 10% más rico del país y concentran el 40 % del ingreso total del país», indica la exposición de motivos.

Modificaciones planteadas por el proyecto de ley

Los artículos 3, 4, 5, 6 y 7 del proyecto de ley modificarían el impuesto al patrimonio para personas naturales y jurídicas existentes, en aras de volverlo más progresivo.

El artículo 5 propone reducir el umbral a partir del cual se cobra de 5.000 millones de pesos a 3.000 millones de pesos, mientras para las personas jurídicas se establece un impuesto al patrimonio para personas jurídicas con patrimonios superiores a 43.000 millones de pesos, que representan menos de 400 empresas que serían sujetos pasivos del impuesto.

El artículo 7 define que la tarifa sería progresiva, desde el 1 % hasta el 4 %, mientras el impuesto para las personas jurídicas sería del 4 % al 6 %.

El artículo 9 modifica las tarifas del impuesto a los dividendos e incorpora una nueva tarifa marginal del 12 % por encima de las 600 UVT (que representan dividendos superiores de 21,7 millones de pesos), y tarifas de 18 % y 20 % para dividendos más altos.

Por su parte, el artículo 10 agrega nuevos rangos al impuesto de renta para las personas naturales, incrementando un 44 %, 47 %, 50 % y 55 % para las rentas que se encuentren por encima de los 56 millones de pesos mensuales, con el fin de incrementar el recaudo sobre las rentas más altas de las personas naturales.

Por su parte, el artículo 11 ajusta las tarifas de la retención en la fuente respecto a las modificaciones realizadas al impuesto de renta para las personas naturales.

Finalmente, los artículos 15, 16, 17 y 18 eliminan parcial o totalmente, entre otros, los beneficios tributarios otorgados en la reforma tributaria de la Ley 2010 de 2019.

Material relacionado

- [Análisis] Formulario 350, sin renglón para restar devoluciones por retenciones en exceso del impuesto solidario

- [Análisis] Impuesto solidario: ¿qué pasaría con el recaudo si se les cobrara a trabajadores del sector privado?

- [Entrevista] «Impuesto solidario podría violar los principios de aplicación general, justicia y equidad de los tributos»