Nuevos requerimientos en materia de auditoría y calidad

Hasta el pasado miércoles 7 de marzo se llevaron a cabo en Nueva York las reuniones de los CAG de auditoría y ética, asesores del IAASB y del IESBA a fin de discutir requerimientos de auditoría y calidad; este es el balance de las discusiones planteadas en el encuentro.

Hasta el pasado miércoles 7 de marzo se llevaron a cabo en Nueva York las reuniones de los CAG de auditoría y ética, asesores del IAASB y del IESBA a fin de discutir requerimientos de auditoría y calidad; este es el balance de las discusiones planteadas en el encuentro.

![]()

Las reuniones de los CAG (Consultative Advisory Group) de auditoría y ética, asesores del IAASB (emisor de las NAI) y del IESBA (emisor del Código de Ética) que se celebraron en Nueva York hasta el pasado miércoles 7 de marzo y donde pudimos participar, han dejado muy cerca la aprobación de modificaciones de fondo a estos estándares.

En materia de ética, habrá cambios significativos en la configuración del código, incluyendo nuevas secciones, a lo que nos referiremos posteriormente.

En esta ocasión, nos queremos referir a los cambios que se avecinan en materia de auditoría y calidad, aunque hay otras normas en proceso de transformación (la NIA 315, la NIA 220, y otros cambios como consecuencia de las enmiendas a la NICC 1 y a la NIA 540).

Los cambios más significativos provienen de las modificaciones a las NIA 315, y 540 y a la NICC 1. Nos vamos a referir a los últimos dos, por considerarlos significativos e impactantes para el ejercicio en Colombia.

NIA 540 – Auditoría de estimaciones contables y revelaciones relacionadas

La reforma pretende mejorar la facilidad de lectura y comprensión de la norma y se enfoca en dos asuntos: el esfuerzo de trabajo y el material de aplicación.

En cuanto a lo primero, busca alinear el criterio de materialidad de los preparadores con la forma como los auditores la evalúan.

Por su parte, el material de aplicación explica cómo los factores de riesgo inherente (complejidad, subjetividad e incertidumbre en la estimación) afectan el esfuerzo del trabajo del auditor en relación con los métodos, supuestos y datos.

En la evaluación de estimados, la escalabilidad es un asunto crítico porque puede llevar a que se desperdicien esfuerzos o, al contrario, a subestimar pruebas. La nueva norma se basa en la evaluación de un espectro de riesgos y no en una medición específica, e incluye guías y ejemplos de cómo efectuarla, si bien los ejemplos no son específicos ni cuantitativos.

Para Colombia el nuevo enfoque implica retos muy grandes para los profesionales, en especial, por el carácter cualitativo de la aplicación, ya que podría generar divergencias con los supervisores en el evento de que no estén de acuerdo con la visión del auditor. Usar rangos no contabilizables puede generar efectos en el caso de que una situación indeseada no detectada ocurra.

Gestión de la calidad (nivel de firma)

Este proyecto modifica la NICC 1 para exigir criterios de gestión como presupuesto para el control de calidad. Considerando que hay diferentes características, grados de complejidad y tamaños en las firmas, el proyecto incluye el concepto de escalabilidad, considerando la aplicación por firmas pequeñas, aunque no incluye guías específicas para aplicarla. Habría que esperar si la actualización de la guía de IFAC incluye más orientación sobre el tema. Otro asunto de fondo es la introducción de la evaluación del riesgo de calidad, incluyendo la respuesta al riesgo, en línea con el enfoque de auditoría de las NIA. Otros aspectos incluidos en la nueva versión son:

- Componentes del sistema de gestión de calidad.

- Objetivo del estándar.

- Estructura general de los componentes.

- Gobierno y liderazgo.

- Información y comunicación.

- Requerimientos éticos, aceptación y continuidad del encargo, recursos y desempeño del encargo.

- Monitoreo y acciones de solución.

- Redes y proveedores de servicios.

- Juicio y escepticismo profesional.

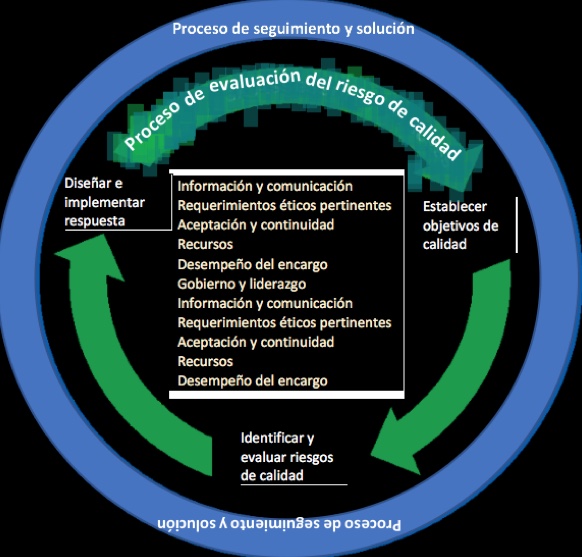

El sistema de gestión de la calidad tiene 8 componentes:

- Proceso de gestión de la calidad.

- Gobierno y liderazgo.

- Información y comunicación.

- Requerimientos éticos pertinentes.

- Aceptación y continuidad de relaciones con clientes y encargos específicos.

- Recursos.

- Desempeño del encargo.

- Seguimiento y proceso de acciones de solución.

El siguiente diagrama ilustra la relación entre los componentes:

La supervisión es un elemento esencial para la efectividad del sistema, puesto que, especialmente en las pequeñas firmas, los nuevos requerimientos significan esfuerzos importantes, máxime cuando todavía no se ha asimilado la versión existente de la NICC 1.

Daniel Sarmiento P.

Socio Director Audit and Consulting Services SAS-SMS Colombia Expresidente JCC y exconsejero CTCP

Audit and Consulting Services S.A.S • SMS Bogotá

Dirección postal: Cra. 78 # 17-55 Oficina 402

PBX: 5717042904.

*Exclusivo de Actualícese.com