Obras por impuestos: publican Manual del Usuario para vincularse a alguno de los 27 proyectos

El 16 de marzo de 2018 se publicó la base de datos con los 27 proyectos de obras públicas ejecutables en las Zomac, a los cuales las personas jurídicas podrían vincular una parte de su impuesto de renta de 2017. También se publicó el Manual del Usuario sobre el trámite para solicitar la vinculación.

El 16 de marzo de 2018 se publicó la base de datos con los 27 proyectos de obras públicas ejecutables en las Zomac, a los cuales las personas jurídicas podrían vincular una parte de su impuesto de renta de 2017. También se publicó el Manual del Usuario sobre el trámite para solicitar la vinculación.

El pasado 16 de marzo de 2018, en horas de la mañana, el Ministro del Postconflicto Rafael Pardo concedió una rueda de prensa para anunciar que en la página web de la Agencia de Renovación del Terrritorio –ART– ya se encontraba listo el banco de proyectos con los detalles de las 27 obras públicas que se podrán ejecutar (con un presupuesto aproximado de $234.000 millones) a través de la figura de “obras por impuestos”. Lo anterior se llevará a cabo en cerca de 28 municipios que hacen parte de las Zomac (ver artículo 238 de la Ley 1819 de diciembre 29 de 2016, Decreto 1650 de octubre 9 de 2017 y Decreto 1915 de noviembre de 2017 modificado con el 292 de febrero 15 de 2018).

De igual forma, en la misma fecha y sitio web de la ART, se publicó el respectivo “Manual del Usuario” con el cual las personas jurídicas interesadas en vincular una parte de su impuesto de renta de 2017 (mediante la modalidad 1 o 2) podrán presentar virtualmente, antes de marzo 31 de 2018, la respectiva solicitud de vinculación a alguno o varios de los 27 proyectos (ver artículos 1.6.1.13.2.22 hasta 1.6.1.13.2.24 del DUT 1625 de 2016 luego de ser modificados con el Decreto 1951 de noviembre de 2017).

Sin embargo, lo único que seguía sin conocerse es el documento oficial del Consejo Superior de Política Económica y Fiscal –Confis–, en el cual se diga expresamente cuál es el cupo de obras públicas que se pueden financiar con la figura de obras por impuestos (ver parágrafo 4 del artículo 238 de la Ley 1819 de 2016).

Instrucciones del Manual del Usuario

De acuerdo con las instrucciones contenidas en el Manual del Usuario, una vez se haya estudiado virtualmente en el banco de proyectos la información de alguno de los proyectos que le interesaría ejecutar al contribuyente mediante la figura de obras por impuestos, se hará necesario agotar los siguientes pasos para efectuar virtualmente una solicitud de vinculación:

1. Para cada una de las filas que contiene la información básica del proyecto se deberá ubicar, en la última columna, la opción “Ver detalle/Crear solicitud”.

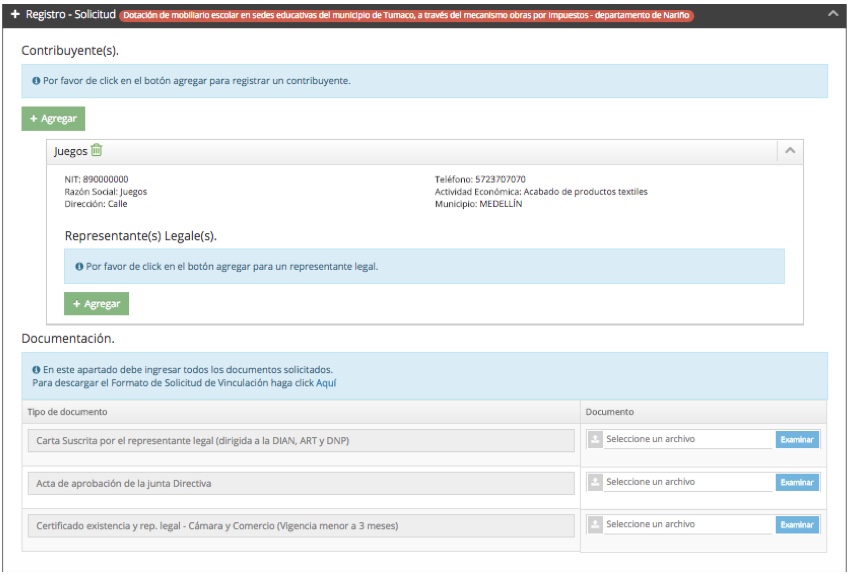

2. Al dar clic, se abrirá otra ventana donde se deberán ubicar tres íconos básicos; a saber: a) “Agregar contribuyente”; b) “Agregar representante legal”; y c) “Documentación”.

3. Cuando se estén digitando los datos de la sección “Agregar representante legal”, se solicita un número de celular y correo electrónico que pueden ser los de la persona que se encargará del proceso y no los del representante legal.

4. Cuando se llegue a la sección “Documentación”, se deberán adjuntar tres documentos que previamente deben estar creados en PDF dentro del equipo desde el cual se esté haciendo el trámite. Tales documentos son:

a) Carta suscrita por el representante legal dirigida a los directores de la Agencia de Renovación del Territorio –ART–, la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales –Dian– y el Departamento Nacional de Planeación –DNP– (ver modelo de dicha carta elaborado por la propia ART el día 7 de marzo de 2018 y en el cual se dirá si el contribuyente desea vincularse con la modalidad 1 o 2).

b) Acta de aprobación de la Junta Directiva.

c) Certificado de existencia y representación legal de la Cámara de Comercio. Además, para los casos en que varios empresarios se postulen para financiar un mismo proyecto, deberán tener guardadas en un solo PDF todas las actas de las juntas directivas de cada empresa, al igual que las certificaciones de existencia y representación legal de la Cámara de Comercio, pues el sistema deja anexar solo un archivo por cada ítem.

5. Agotados todos los pasos anteriores, se dará al final la opción “Guardar” y con eso se hará llegar al correo electrónico un mensaje con el que se informará el estado del trámite, el cual luce así:

Luego de presentada la solicitud, la ART se tomará todo el mes de abril de 2018 para examinar a quiénes se les concede la aprobación de ejecutar las obras con la figura de obras por impuestos.

Traumatismo por cruce de fechas con cuotas del impuesto de renta

Al respecto, y como tuvimos oportunidad de destacarlo en un editorial anterior, los contribuyentes tienen dos modalidades para vincular su impuesto de renta de 2017 a la figura de obras por impuestos:

1. La modalidad 1, en la cual –si la ART aprueba la solicitud– tomarán una parte de su impuesto a cargo de 2017 y, en lugar de entregársela a la Dian, la consignarían directamente, a más tardar en mayo 25 de 2018, en la fiducia donde se depositarán los dineros con los que luego se harán las obras públicas. Al respecto, y según el Decreto 1951 de noviembre de 2017 (que fijó el calendario tributario de 2018), este tipo de contribuyentes tienen dos opciones especiales en relación con la presentación y pago a la Dian de su declaración de renta del año gravable 2017 (ver artículos 1.6.1.13.2.22 hasta 1.6.1.13.2.24 del DUT 1625 de 2016 luego de ser modificados con el Decreto 1951 de noviembre de 2017):

a. Si es Gran Contribuyente, puede decidir pagar voluntariamente en febrero de 2018 su primera cuota a la Dian y también presentar en abril de 2018 la declaración y pagar la segunda cuota, pues podría suceder que la ART no le apruebe su solicitud de vinculación y, por tanto, si para ese momento en que le rechazan su solicitud sucede que el contribuyente no había presentado su declaración, entonces debería presentarla y pagarla con sanciones e intereses (ver el punto “b” siguiente). Lo mismo sucedería si no es un Gran Contribuyente, pues igualmente puede decidir voluntariamente presentar en abril de 2018 su declaración y pagarle a la Dian su primera cuota, ya que podría suceder que posteriormente la ART no le apruebe su solicitud. Sin embargo, si deciden pagar primero en forma voluntaria esos dineros a la Dian, y luego la ART les aprueba la solicitud, lo que sucederá es que la Dirección de Impuestos les tendría que devolver una parte para luego poder consignarlo en la fiducia e iniciar las obras (todo un desgaste inútil). En efecto, y por citar un ejemplo, si el saldo a pagar total de la declaración arrojaba $100 millones, pero entre febrero y abril de 2018 el Gran Contribuyente ya había decidido pagarle voluntariamente a la Dian el valor de $75 millones (que era lo que sumaban su primera y segunda cuota), y luego sucede que la ART le aprobó al contribuyente destinar 50 millones a la obra pública, en ese caso la entidad tendrá que devolverle a dicho contribuyente el valor de 25 millones (pues a la Dian solo se le debía cancelar un valor de $50 millones, pero el contribuyente ya le había entregado –entre febrero y abril– un valor de 75 millones).

b. El contribuyente pude decidir no pagar ni las cuotas de febrero de 2018 ni la de abril de 2018, y tampoco presentar en abril de 2018 su declaración, pues el contribuyente puede esperarse hasta final de abril de dicho año para conocer el resultado de la decisión de la ART. Pero si la ART no le aprueba la solicitud por no cumplir todos los requisitos del Decreto 1915 de 2017, y para ese momento el contribuyente no había presentado ni pagado su declaración, deberá hacerlo con sanciones e intereses. Sin embargo, si la ART le rechaza la solicitud por una razón diferente a la de incumplimiento de los requisitos (por ejemplo, porque se presentaron muchas solicitudes para un mismo proyecto y la solicitud se la aprobaron al que primero se postuló; ver parágrafo 3 del artículo 1.6.5.3.3.1 del DUT 1625 de 2016 creado con el artículo 1 del Decreto 1915 de noviembre de 2017), y para ese momento el contribuyente no había presentado su declaración, entonces podrá hacerlo hasta mayo 25 de 2018 sin sanciones ni intereses

2. La modalidad 2, en la cual el contribuyente sí tendrá que declararle y pagarle a la Dian el total del saldo a pagar que arroje su declaración de renta del año gravable 2017, pero adicionalmente deberá consignar en una fiducia el dinero que le aprueben destinar a la obra pública. Ese dinero que utilice en la ejecución de la obra lo usará para restarlo de los saldos a pagar que se generen en sus declaraciones de renta de los 10 años gravables siguientes. Por tanto, este tipo de contribuyentes también tienen dos opciones:

a. Presentarle y pagarle a la Dian oportunamente los valores de las cuotas de febrero y abril de 2018, pues podría suceder que la ART –al final de abril de 2018– no le apruebe la solicitud y, en tal caso, si para el momento en que le rechazan la solicitud sucede que no había presentado ni pagado sus cuotas, entonces lo tendría que hacer con sanciones e intereses. Pero si la ART sí le aprueba la solicitud, entonces no habría ningún traumatismo y el contribuyente solo le quedaría la tarea de pagarle a la Dian la última cuota en junio de 2018 y adicionalmente consignar en la fiducia todo el dinero que le aprobaron destinar a la obra pública.

b. Esperarse hasta finales de abril de 2018 para conocer la decisión de la ART. Si la ART le aprueba la solicitud, entonces tendrá hasta mayo 25 de 2018 para presentar y pagarle a la Dian lo que eran las cuotas de febrero y abril de 2018 y adicionalmente hacer la consignación en la fiducia del dinero que destinará a la obra pública. Luego, en junio de 2018, le pagará a la Dian el saldo de la declaración de renta. Sin embargo, si la ART no le aprueba la solicitud por incumplimiento de los requisitos, y al momento no había presentado la declaración, entonces tendrá que hacer la presentación y los pagos con las sanciones e intereses respectivos. Pero en caso de que la ART le rechace la solicitud por causas diferentes a la de incumplimiento de los requisitos, podrá entonces presentar y pagar hasta mayo 25 de 2018 sin sanciones ni intereses.

Como puede verse, es claro que el diseño que el Gobierno hizo de los trámites y tiempos en que se presentarían las solicitudes de vinculación a la figura de obras por impuestos, los cuales se cruzan con las fechas en que se debe decidir si se presenta o no la declaración de renta, o si se pagan o no la primera y la segunda cuota, es un diseño que genera demasiados traumatismos (en especial para los contribuyentes que optan por la modalidad 1).

Además, esas decisiones antes comentadas (de si se presenta o no oportunamente la declaración de renta, o de si se pagan o no oportunamente la primera y la segunda cuota) se complican mucho más si el contribuyente no tiene publicada a tiempo la base de datos con los proyectos a los cuales le puede interesar vincularse (que fue lo que sucedió justamente en esta primera vez). Y es que en efecto solo se pueden tomar decisiones si primero se conoce el banco de proyectos.

Por tanto, y tal como lo contempla el parágrafo 1 del artículo 1.6.5.3.3.1 del DUT 1625 de 2016, creado con el artículo 1 del Decreto 1915 de noviembre de 2017, lo correcto será que la base de datos de los proyectos elegibles esté lista siempre en diciembre 31, cuando se cierra el año, y así el contribuyente podrá tomar –entre enero y febrero siguientes– las decisiones de si se vincula o no a la figura de obras por impuestos y de si cancela o no las dos primeras cuotas de su impuesto de renta.

Material relacionado:

- [Análisis] Mecanismo de obras por impuestos fue reglamentado por el gobierno nacional

- [Análisis] Obras por impuestos: amplían hasta marzo 15 de 2018 la radicación de proyectos elegibles

- [Análisis] Grandes contribuyentes vinculados a obras por impuestos y el enredo en el pago de su primera cuota de renta 2017