Información Exógena: Reporte de ingresos propios recibidos durante el 2012

A continuación analizamos el Literal f del Art. 631 del E.T. Art. 6 de la Resolución 117 de 2012.

A continuación analizamos el Literal f del Art. 631 del E.T. Art. 6 de la Resolución 117 de 2012.

Este reporte corre por cuenta de los mismos tipos de informantes que entregarán el reporte del literal “c” del artículo 631 del E.T.

Se les piden los datos de los terceros, tanto domiciliados en Colombia como en el exterior, de quienes se recibieron durante 2012 ingresos netos, después de devoluciones, cuando el valor acumulado de dicho ingreso neto en cabeza de un mismo tercero, reuniendo todas las cuentas del ingreso en las que figure, sea igual o superior a $1.000.000.

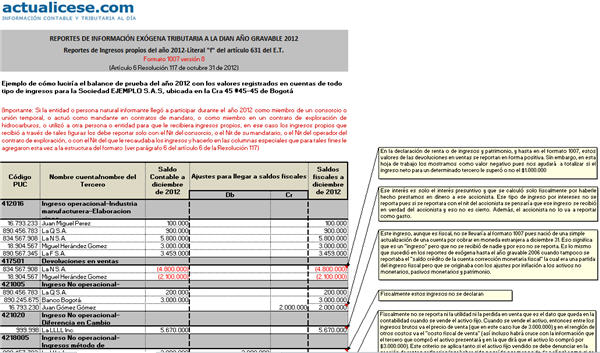

La intención es que el reporte total de los ingresos coincida con el total de ingresos netos que se denuncien tanto en la sección de “Rentas Ordinarias” (renglones 42 a 45 en el Formulario 110 o renglones 35 a 39 del Formulario 210) como en la sección de “ganancias ocasionales” (renglón 65 del formulario 110 o renglón 53 del Formulario 210) de la Declaración de Renta o de Ingresos y Patrimonio 2012 (no se toman en cuenta ingresos que son solo contables pero no fiscales; estos últimos solo se informan en el “formato 1732”).

En relación con este reporte, la DIAN ha indicado expresamente que si la entidad o persona natural informante participó durante el año 2012 como miembro de un consorcio o unión temporal en el cual era otro el miembro encargado de facturar; si fue asociado de un contrato de exploración de hidrocarburos, gases, y minerales; si actuó como mandante en contratos de mandato o administración delegada, si usó a otra entidad o persona para que le hiciera intermediación comercial y por tanto facturara los ingresos por cuenta de ellos; recibió ingresos por tener participaciones en algún tipo de fideicomisos, en ese caso, todos esos valores por ingresos recibidos a través de esas figuras especiales quedarán reportados en columnas independientes especiales que le diseñaron al formato 1007, pero solo con los NIT’s de esos terceros que lo representaban en la generación de su ingresos (parágrafo 6 del Art. 7 de la Resolución).

De otra parte, hay que mencionar que algunos ingresos sí figurarían en la Declaración de Renta o de Ingresos y Patrimonio, pero no irían al reporte. Tales ingresos son, por ejemplo:

• El ingreso por intereses presuntivos en préstamos en dinero a socios (art.35 del ET).

• El ingreso por diferencia en cambio.

• Los ingresos por “recuperación de deducciones” (art.90 y art.196 del ET).

En relación con los ingresos que sí se reportarían

Es importante aclarar que para quienes soportan sus ingresos con “Factura de Venta”, en ese caso en todas esas facturas es obligatorio tomar el dato del cliente (art. 617, literal c del E.T.).

En cambio, en los “documentos equivalentes a factura” de que trata el art. 616-1 del E.T., allí no se exige que figure el nombre del cliente (art.4 Decreto 522 de marzo de 2003).

Por tanto, solo para estos últimos, al igual que para los no obligados a facturar como los bancos y las gasolineras (art. 616-2 del E.T. y art. 2 Decreto 1001 de 1997) se diría que pueden usar el seudonit 222222222, informando allí a los terceros a quienes hacían ventas pero que no podían identificar (inciso tercero del parágrafo 1 del art. 6 Resolución 117).

Así mismo, quienes tengan la obligación de desarrollar la información de este literal “f” reportando los detalles de sus ingresos fiscales del año 2012, también quedan obligados a detallar los IVA generados llevados a las declaraciones del IVA (si es que las presentaron) y tomando como IVA generado hasta los que se forman de las “devoluciones en compras”, pero solo si el ingreso que generó ese IVA (o la devolución en compra que dio lugar al IVA generado) fue igual o superior al $1.000.000. El detalle de ese “IVA generado” lo harán en otro formato distinto, a saber, el formato 1006, versión 7 (numeral segundo del art. 7 de la Resolución).

En ese formato 1006, si el IVA se generó con un extranjero, entonces se usarán ese NIT del extranjero o los seudonits de la DIAN (444444000 a 444449000).

Una advertencia

Adviértase que algunos ingresos se registran contablemente directamente en las cuentas del patrimonio, caso del ingreso por “prima en colocación de acciones”, y ciertas “donaciones” (cuentas 3205 y 3210 en el PUC de comerciantes), pero esos valores deben figurar como ingreso fiscal en la declaración de renta 2012 y por ende también en el reporte de exógena.

Además, con las ventas de Activos Fijos en la Declaración y por ende en el Reporte de Exógena, se debe denunciar como Ingreso Bruto el “Precio de Venta” y como costo el “Costo Fiscal del Activo” (lo anterior por cuanto contablemente solo se reflejan “utilidades y/o pérdidas” en ventas de Activos Fijos).

Y adviértase que las “permutas” y las “daciones en pago” también se asimilan a ventas (Concepto 037543 de 2000, Concepto 066032 del 11 de julio de 2000 y 036641 de mayo 20 de 2011).

Para este reporte se usará el Formato 1007, versión 8.

No se exige reportar direcciones de los terceros, ni siquiera para los ubicados en Colombia, sino únicamente el dato del “código del país de residencia”.

Y en el caso de los “consorcios”, los “mandatarios” en Contratos de Mandato, el “operador” en Contratos de Exploración de Hidrocarburos y la “sociedad fiduciaria” administradora de patrimonios autónomos, ellos usarán el Formato 1007 por si les corresponde reportar sus ingresos propios.

Pero los ingresos que eran para sus representados los reportarán en los Formatos 1045, 1048, 1017, 1058 (art. 11 a 14 de la Resolución) los cuales en todo caso se diligenciaría con los mismos criterios con que se diligencia el 1007.

[Liquidador] Reportes de las retenciones que le practicaron (renta, IVA y timbre) en el 2012 – Literal “c” del artículo 631 del E.T.