Información Exógena: Reporte de ingresos recibidos para terceros durante el 2012

A continuación explicamos detalladamente el Literal g) del art. 631 del E.T. art. 16, Resolución 117 de 2012.

A continuación explicamos detalladamente el Literal g) del art. 631 del E.T. art. 16, Resolución 117 de 2012.

Este reporte corre por cuenta de los mismos tipos de informantes que entregarán el reporte del literal “c” del artículo 631.

Adicionalmente, este reporte también deberá ser entregado por las personas naturales y asimiladas que no tenían en el 2011 los I.B.> a 500.000.000, que sean obligadas a presentar declaración del impuesto sobre la renta del año 2012, y que durante 2012 hayan recibido ingresos para terceros cuando la suma de los ingresos propios más los ingresos recibidos para terceros sea superior a quinientos millones de pesos ($500.000.000).

Si alguna persona o entidad recibía ingresos para terceros y lo hacía por la ejecución de figuras diferentes a la de contratos de mandato, o de consorcios y uniones temporales, o contratos para exploración de hidrocarburos; es decir que facturaba los ingresos por cuenta de un tercero por el desarrollo de figuras tales como el de intermediación comercial mencionada en los art. 438 y 455 del E.T. y el art.8 del Decreto 1165 de 1996, o la figura de mercancía puesta en consignación del art. 1377 del Código de Comercio tal como se explica en el Concepto unificado del IVA 001 de junio de 2003, Título II, Capítulo II, numeral 1.2.6.).

En ese caso debe informar los datos de la totalidad de los ingresos netos (antes de IVA) que durante el 2012 recibió o facturó por cuenta de un tercero, indicando los datos completos de ese tercero que cancelaba los dineros, sin incluir direcciones pero sí el código del país, y los datos del tercero a nombre del cual se recibían los ingresos, indicando para estos últimos hasta su dirección de correo urbano y su país.

Todos los ingresos que se facturaban por cuenta del tercero se pueden haber registrado en la cuenta del PUC de comerciantes 281510-Venta por cuenta de terceros. Y si al final del año 2012 quedaban saldos en esa cuenta, este se reportaría en el formato 1009 de pasivos a diciembre 31, pero solo con el tercero a cuyo nombre se recibían los ingresos.

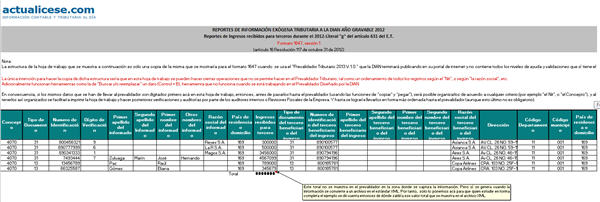

Este reporte se hará entonces en el formato 1647 versión 1.

[Liquidador] Reportes de Ingresos recibidos para terceros durante el 2012 – Literal “g” del artículo 631 del E.T.