Información Exógena: Reporte de IVA generados e IVA descontables denunciados en las declaraciones de IVA del 2012

A continuación explicamos detalladamente los literales e y f del artículo 631 del E.T. y artículo 7 de la Resolución 117 de 2012.

A continuación explicamos detalladamente los literales e y f del artículo 631 del E.T. y artículo 7 de la Resolución 117 de 2012.

El reporte sobre los IVA descontables lo realizarán todos aquellos reportantes que hayan tenido que elaborar la información sobre pagos a terceros (literal e del artículo 631 del E.T., formato 1001), pero siempre que haya sucedido que en el 2012 hayan presentado una o varias declaraciones bimestrales de IVA solicitando en ellas valores por IVA descontables.

El reporte sobre los IVA generados lo realizarán todos aquellos reportantes que hayan tenido que elaborar la información sobre ingresos propios recibidos en el año 2012 (literal “f” del art. 631, formato 1007), pero siempre que haya sucedido que en el 2012 hayan presentado una o varias declaraciones bimestrales de IVA y en ellas se hayan reportado IVA generados.

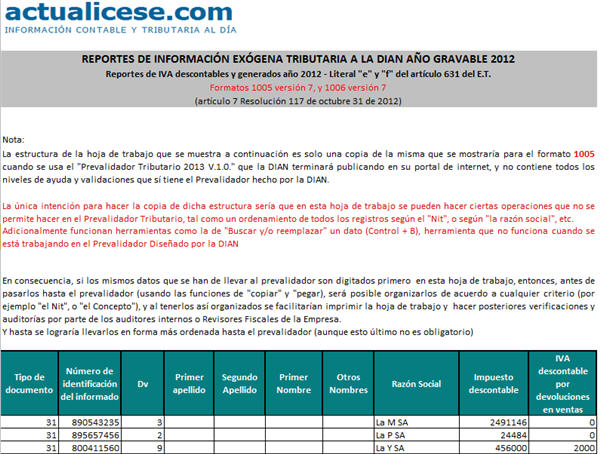

Quienes deban entregar el detalle de sus IVA descontables del 2012, tendrán que reportar la totalidad de dichos IVA descontables; incluyendo como IVA descontable hasta el que se generó en las devoluciones en ventas. Los reportarán usando el formato 1005, versión 7.

Quienes deban entregar el detalle de sus IVA generados, incluido el IVA generado en las devoluciones en compras, reportarán solo aquellos IVA que se generaron sobre ingresos o sobre devoluciones en compras que fueron iguales o superiores a $1.000.000. Los reportarán usando el formato 1006 versión 7.

Los terceros con los cuales se generaron IVA y cuyo ingreso o devolución en compra era inferior al $1.000.000 se reportarán con el seudonit 222222222. Igual sucede para los IVA generados de reportantes que usaron “documentos equivalentes a factura” y los que no estaban obligados a facturar, como los bancos y estaciones de servicio (art. numeral 2 inciso segundo del art. 8 de la Resolución 117, el art. 616-2 del E.T., el art. 2 del Decreto 1001 de 1997 y el art. 4 del Decreto 522 de 2003).

Para efectos de ambos reportes, si la entidad o persona natural informante llegó a participar durante el año 2012 como asociado de un contrato para exploración y explotación de hidrocarburos, gases y minerales, o si durante el 2012 actuaron como mandantes en contratos de mandato, o si durante el 2012 actuaron como miembros de un consorcio o unión temporal, en ese caso no deben reportar los IVA generados e IVA descontables que figurarían en sus contabilidades y en sus declaraciones de IVA del 2012 pero que fueron originados en las operaciones hechas a través de dichas figuras, pues tales IVA generados y descontables serán reportados únicamente por el operador del contrato de exploración, o por el mandatario que los representó en el contrato de mandato, o por el consorcio o unión temporal y usarán para ello los formatos especiales 1585, 1586, 1049, 1050, 1054 y 1055 (parágrafo 1 del art. 11, parágrafo 2 del art. 12 y parágrafo 1 del art. 13 de la Resolución 117).

[Liquidador] Reportes de IVA descontables y generados año 2012 – Literal “e” y “f” del artículo 631 del E.T.