Información Exógena: Reporte de socios, accionistas, cooperados, comuneros y asociados a diciembre 31 de 2012

En este aparte estudiaremos lo referente al reporte del literal a socios, accionistas, cooperados comuneros y asociados a diciembre 31 de 2012, como lo enumera el artículo 3 de la Resolución 117 de 2012.

En este aparte estudiaremos lo referente al reporte del literal a socios, accionistas, cooperados comuneros y asociados a diciembre 31 de 2012, como lo enumera el artículo 3 de la Resolución 117 de 2012.

Este reporte corre por cuenta solamente de:

• Personas Jurídicas con ánimo de lucro (ver códigos 01 a 99 en la casilla 63, y código 01 en la casilla 70, segunda página de su RUT).

• Empresas Comunitarias (código 10 en la casilla 69 de la segunda página de su RUT).

• Cooperativas de todo tipo (códigos 01 hasta 99 en la casilla 66 de la segunda página de su RUT).

• Fondos de empleados (opción 15 en la casilla 65 segunda página del RUT). Siempre y cuando existieran en el año 2011, y en dicho año hubieran obtenido ingresos brutos fiscales superiores a $100.000.000.

Si el reportante es una Persona Jurídica Sociedad Comercial o es una Empresa Comunitaria reportará el valor intrínseco fiscal del aporte de todos sus socios o accionistas a diciembre 31 (colombianos o extranjeros), calculado el valor intrínseco sobre el patrimonio líquido de la entidad a diciembre 31 de 2012.

Además, el valor de los dividendos o participaciones distribuidos durante el año 2012 no se reportan en el mismo formato 1010 sino en el 1001 y con Concepto 5043.

(Nota: La certificación que se menciona en el parágrafo 1 del art. 30 del Decreto 2634 de dic.17 de 2012 se elaboraría con el valor intrínseco contable, y por tanto no sería igual al valor que se llevará al formato 1010).

Si el reportante es una cooperativa o un fondo de empleados, igual deberá reportar a todos sus cooperados o asociados a diciembre 31 de 2012.

Pero el “valor patrimonial del aporte” del cooperado o asociado que se llevará al reporte es el valor contable que le figura en las cuentas del PUC de Cooperativas Código 3105 (aporte social) y 3110 (fondo de revalorización de aportes).

En cuanto al valor de los remanentes que se le hayan distribuido a los cooperados o asociado durante el año 2012 (y que irán al formato 1001, concepto 5059), el valor lo tomará de lo que durante el año 2012 fue debitado en el fondo (reserva) de protección de aportes (cuenta 3205 en el PUC de cooperativas).

Para este reporte usarán el Formato 1010, versión 8, donde se informarán también las direcciones pero solo si el tercero es ubicado en Colombia (a los del exterior solo se les reportará el “código de país”).

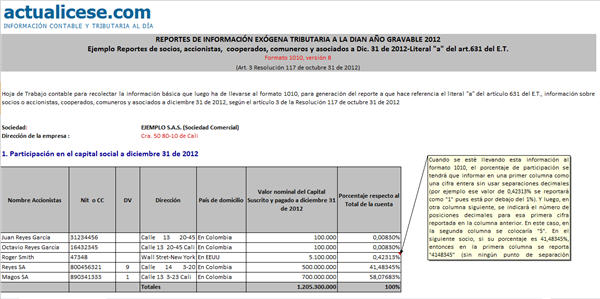

Ejemplo práctico: Reporte literal a. Datos de socios o accionistas a diciembre 31 de 2012