Pago de aportes parafiscales: ¿cómo debe realizarse por un trabajador incapacitado?

El empleador tiene la obligación de realizar el pago de aportes parafiscales sobre los elementos que constituyen salario en la nómina.

Dado lo anterior, ¿cómo debe realizarse el pago de estos aportes cuando el trabajador se encuentra en un período de incapacidad y no percibe salario?

El empleador tiene la obligación de realizar el pago de aportes parafiscales sobre los elementos que constituyen salario en la nómina.

Dado lo anterior, ¿cómo debe realizarse el pago de estos aportes cuando el trabajador se encuentra en un período de incapacidad y no percibe salario?

Entre las obligaciones monetarias del empleador se encuentra la de realizar el pago de aportes parafiscales (caja de compensación familiar –CCF–, Sena e ICBF). Estos corresponden al 9 % del costo mensual de los elementos que constituyen salario en la nómina, y se distribuyen de la siguiente manera, según la institución a la que se encuentre destinado:

- CCF: 4 %.

- ICBF: 3 %.

- Sena: 2 %.

En nuestro Informe Especial Obligaciones a cargo del empleador podrás encontrar la información referente al pago de aportes parafiscales, además de las obligaciones que recaen sobre un empleador:

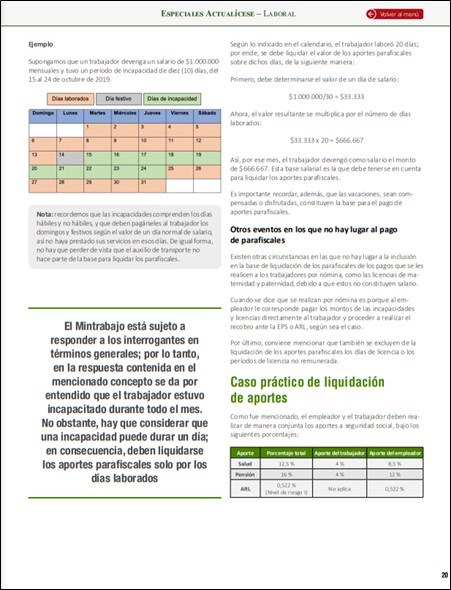

Como fue mencionado, los aportes parafiscales deben pagarse con base en los elementos que constituyen salario en la nómina. En lo que refiere a nuestro caso en concreto, un trabajador que se encuentra en un período de incapacidad no percibe salario, sino que recibe por parte de la EPS un auxilio por incapacidad.

Dado lo anterior, en el evento de una incapacidad, el empleador al momento de pagar los parafiscales debe tener en cuenta las siguientes pautas:

- Si el trabajador tiene entre uno (1) y dos (2) días de incapacidad, le corresponde al empleador pagarla; no obstante, este pago no debe tenerse en cuenta como base salarial para la liquidación de los parafiscales.

- Si el período de incapacidad, por ejemplo, tiene una duración de quince (15) días (pago que debe asumir la EPS), el empleador debe tener en cuenta, para liquidar los aportes parafiscales, el salario percibido por el trabajador por los quince (15) días restantes o el proporcional a lo devengado antes de que termine el mes (recordemos que el pago de los parafiscales es mensual).

- Si el período de incapacidad es superior a un (1) mes, el empleador no debe pagar aportes parafiscales por este trabajador por ese período. Al respecto, conviene mencionar que, aunque no se realice el pago del aporte a la CCF, esta última debe continuar reconociendo el subsidio familiar al trabajador, de conformidad con lo dispuesto en el artículo 25 de la Ley 21 de 1982.

Este tema hace parte de nuestro Informe Especial Obligaciones a cargo del empleador. ¡No dejes de leerlo!

Gracias a esta guía podrás actualizarte en la normativa vigente y resolver todas las inquietudes que tengas sobre las obligaciones que recaen sobre un empleador.

¡Pero eso no es todo!

Si eres suscriptor Oro o Platino y quieres acceder a todas nuestras cartillas, revistas, libros e informes especiales en versión digital, solo debes ingresar a https://actualicese.com/publicaciones/