Parafiscales: ¿qué son?

Los aportes parafiscales son contribuciones obligatorias por parte de los empleadores a las cajas de compensación familiar, ICBF y Sena.

Conozca en este editorial los diferentes aspectos acerca del pago y liquidación de estos.

Los aportes parafiscales son contribuciones obligatorias por parte de los empleadores a las cajas de compensación familiar, ICBF y Sena.

Conozca en este editorial los diferentes aspectos acerca del pago y liquidación de estos.

Los parafiscales son contribuciones obligatorias por parte de los empleadores a las cajas de compensación familiar –CCF–, al Instituto Colombiano de Bienestar Familiar –ICBF– y al Servicio Nacional de Aprendizaje –SENA–.

El monto de estos aportes corresponde al 9 % del costo mensual de la nómina y se divide en los siguientes porcentajes según la institución a la que se encuentre dirigida la contribución:

| Concepto | Porcentaje |

| CCF | 4 % |

| ICBF | 3 % |

| Sena | 2 % |

Pago de aportes parafiscales durante periodo de incapacidad del trabajador

Respecto a este tema, y como fue expuesto mediante nuestro editorial Pago de aportes parafiscales durante el periodo de incapacidad de un trabajador, lo primero que debe tenerse en cuenta es que durante un plazo de incapacidad un trabajador no percibe salario sino un auxilio por incapacidad, esto fue indicado por el Ministerio del Trabajo a través del Concepto 08SE2019120300000004103 de 2019, según el cual dicho pago no constituye salario.

Atendiendo a lo dicho y como fue mencionado anteriormente, los aportes parafiscales deben liquidarse con base en lo que constituya salario en la nómina, así se tiene que, durante el tiempo de incapacidad de un trabajador el empleador no se encuentra en la obligación de realizar aportes parafiscales.

Por todo esto se recomienda conocer todos los pormenores que circundan la contratación laboral en Colombia y así llevar de manera correcta cada situación que se presente frente al trabajador y al empleador.

Aportes parafiscales por disfrute o compensación de vacaciones

Como fue comunicado a través de nuestro editorial Aportes a seguridad social y parafiscales en disfrute o compensación de vacaciones, el artículo 17 de la Ley 21 de 1982 establece que para efectos de liquidar los aportes parafiscales, deben incluirse los pagos verificados por descansos remunerados de ley, es decir, las vacaciones.

Por lo tanto, debe procederse a la liquidación de estos aportes teniendo en cuenta lo devengado por el trabajador por concepto de salario más lo devengado por vacaciones, ya sean, disfrutadas o compensadas.

En el siguiente video, el abogado consultor en derecho laboral, Alexander Coral, aborda este y otros temas referentes a las obligaciones de nómina:

Lo invitamos a consultar nuestro editorial Cotización de aportes y afiliación al sistema de seguridad social frente a casos particulares.

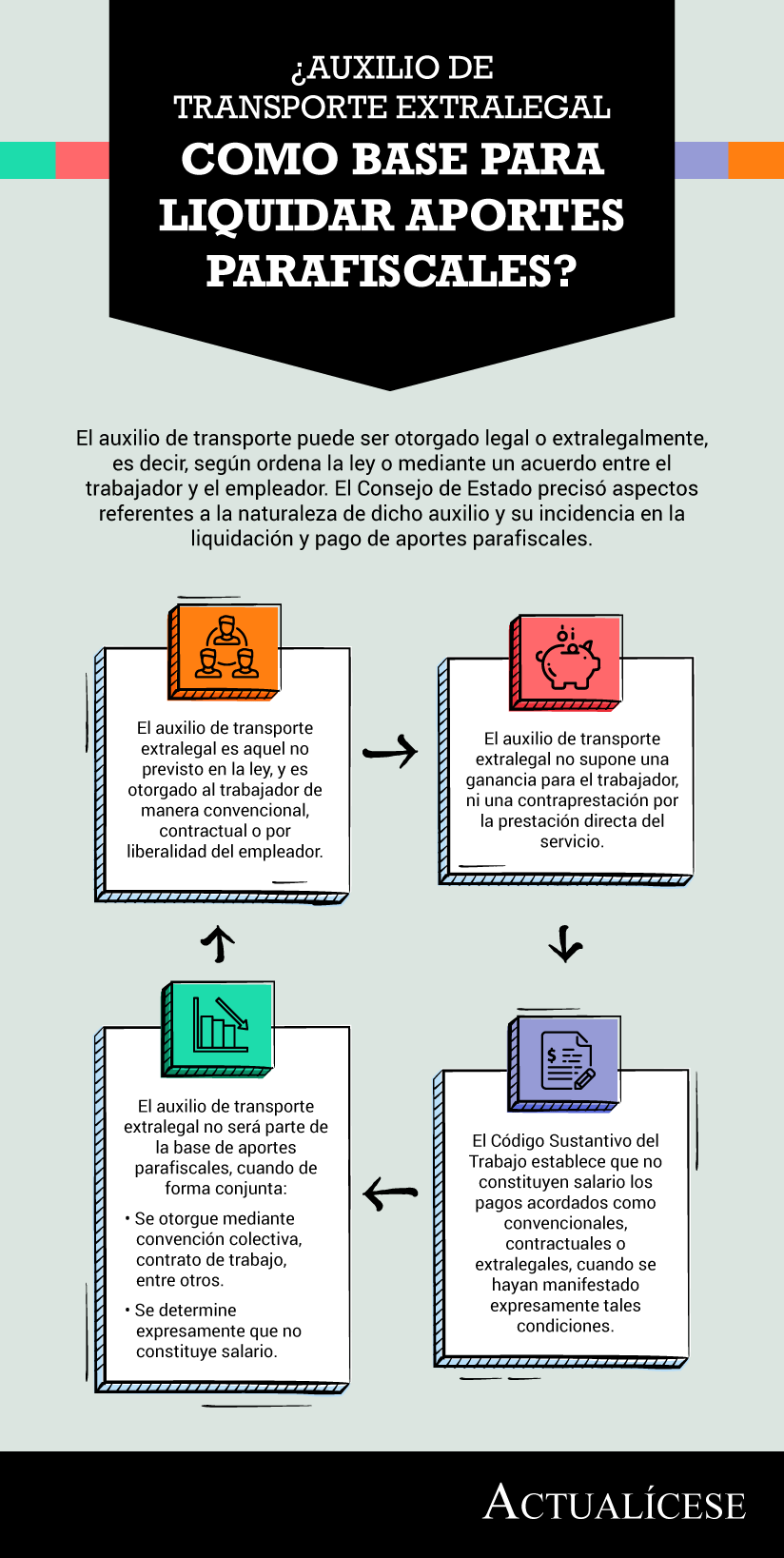

Auxilio de transporte extralegal como base para liquidación de aportes parafiscales

Por medio de nuestro editorial ¿Auxilio de transporte extralegal como base para liquidación de aportes parafiscales?, estudiamos la Sentencia 22847 de 2019, por la cual, el Consejo de Estado –CE– resuelve el caso de la liquidación y pago de aportes parafiscales sobre el pago de un auxilio de transporte extralegal.

A grandes rasgos, el CE determinó que el pago por concepto de auxilio de transporte extralegal no constituía base para la liquidación de parafiscales, toda vez que la norma establece de forma taxativa que este (auxilio de transporte) no constituye salario y así mismo, el artículo 17 de la Ley 344 de 1996 determina de manera expresa que este concepto no debe tenerse en cuenta para la liquidación y pago de aportes parafiscales.

Bonificaciones ¿son base para el pago de parafiscales?

Como fue comunicado en nuestro editorial (aquí te explicamos de manera detallada temas de interés para tu profesión) Componente no constitutivo de salario y su efecto en la cotización a seguridad social, la ley faculta al empleador y trabajador a constituir bonificaciones no salariales.

Ajustándose a lo dicho se tiene que cuando se acuerdan dichas bonificaciones y se manifiesta expresamente que no constituyen salario, no deben tomarse para la liquidación y pago de aportes parafiscales. Tal situación se presenta si se trata de bonificaciones ocasionales mas no por las bonificaciones habituales.

Esto debido, y como fue mencionado, para el pago de los aportes parafiscales únicamente se debe tener en cuenta la nómina mensual, la cual se entiende como todos los pagos salariales realizados al trabajador.

En consecuencia, las bonificaciones pactadas como no salariales no hacen parte de la nómina mensual y por lo tanto no se tienen en cuenta para el pago de aportes parafiscales.

Consulte nuestro editorial Bonificaciones salariales: elementos para que constituyan salario.