[Guía] Plantilla para elaborar el formulario 300 para las declaraciones del IVA durante 2019

Teniendo en cuenta los cambios realizados por la Ley de financiamiento 1943 de 2018, se comparte una plantilla de Excel para facilitar la elaboración del borrador y los anexos del nuevo formulario 300 para las declaraciones bimestrales, cuatrimestrales o anuales del IVA durante 2019.

Teniendo en cuenta los cambios realizados por la Ley de financiamiento 1943 de 2018, se comparte una plantilla de Excel para facilitar la elaboración del borrador y los anexos del nuevo formulario 300 para las declaraciones bimestrales, cuatrimestrales o anuales del IVA durante 2019.

La hoja de trabajo que se reproduce a continuación está basada en el formulario en PDF que la Dian prescribió a través del artículo 1 de su Resolución 000012 de febrero 7 de 2019 (teniendo en cuenta la modificación realizada por el artículo 6 de la Resolución 000016 del 7 de marzo del mismo año), con el cual se definió la estructura del formulario 300 que se usará para elaborar las declaraciones del IVA durante el año en curso (ver el artículo 600 del ET).

Cabe anotar que el inciso tercero del artículo 601 del ET (que no fue modificado con la Ley 1819 de 2016) sigue indicando que en los períodos donde no se hayan efectuado operaciones sujetas al IVA (es decir, los períodos en donde no existan valores por IVA generado, IVA descontable, ni retenciones a favor a título del IVA) no se requiere presentar la declaración en ceros. Lo anterior solo tiene una excepción, y es cuando el saldo a favor del período anterior no se solicitó en devolución ni compensación y, por tanto, se tiene que presentar la declaración del período siguiente, por lo menos para seguir efectuando el arrastre de dicho saldo a favor (ver el Concepto Dian 33573 mayo 28 de 2012).

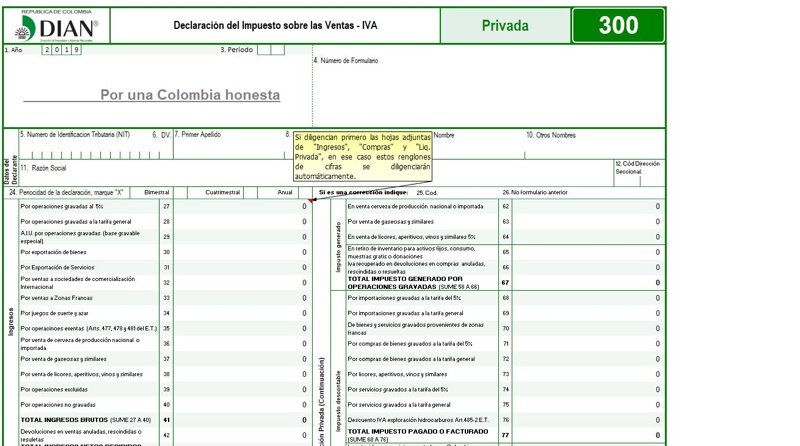

Ahora bien, entre las novedades que se destacan en este formulario está el espacio que se incluyó en la casilla 24, en la que se elige la periodicidad de la declaración, mostrando ahora, además de la periodicidad bimestral y cuatrimestral, una anual, que claramente fue diseñada para quienes se acojan al nuevo régimen simple creado con el artículo 66 de la Ley 1943 de 2018. Cabe anotar que quienes se acojan a este régimen, y que sus bienes y servicios sean gravados con IVA, se convierten directamente en responsables de dicho impuesto (ver artículo 915 del Estatuto Tributario). Además, están obligados a realizar anticipos bimestrales (los cuales se podrán restarán en los renglones 94 a 99 del formulario 300). Para ampliar esta información, te invitamos a revisar nuestras respuestas: Diferencias en el pago del IVA para no responsables y contribuyentes del régimen simple, Responsables del IVA contribuyentes del régimen simple y Novedades en el formulario 300 de IVA para el 2019.

Entre otras novedades, en los renglones 37 y 63 del formulario se estará solicitando la información de las ventas brutas y el IVA generado en operaciones relacionadas con la venta de gaseosas y similares. Vale la pena recordar que con la expedición de la Ley 1943 de 2018 dicho IVA pasa de ser monofásico a plurifásico, generando que ya no solo se genere en cabeza del productor o importador, sino también sobre todos los que se dediquen a revender el producto (ver derogatorias del artículo 122 de la Ley 1943 de 2018).

Así pues, se deben tener presente todos los cambios que la Ley 1943 de 2018 introdujo en materia del IVA, que tienen aplicación a partir de enero de 2019 a la hora de diligenciar el formulario 300, para lo cual sugerimos repasar los siguientes editoriales: No responsables de IVA: nueva forma de llamar al antiguo régimen simplificado, Novedades en formulario 300 de IVA para el 2019, e IVA sobre cervezas y gaseosas luego de la Ley de financiamiento 1943 de 2018.

Tenga en cuenta que la presente herramienta en Excel facilitaría la obtención de algunos cálculos que son automáticos. Pero lo que se imprima con ella solo servirá para fines de contar con un borrador que luego deberá ser digitado en los formularios virtuales oficiales de la página de la Dian.

Nota: si se posee firma electrónica, el formulario elaborado en el portal de la Dian figurará a partir de ese momento como presentado. Pero si no se posee firma electrónica y no se está obligado a presentar las declaraciones en forma virtual (ver la Resolución 12761 de 2011), con solo tener el RUT y crearse en el portal de internet una cuenta de usuario, será posible elaborar el formulario, imprimirlo con una (1) sola copia en impresoras de tinta (que son las que imprimen nítido el código de barras), luego firmarlo con bolígrafo y posteriormente llevarlo al banco (tenga presente que el formulario 300 solo está disponible en la zona de usuarios registrados del portal de la Dian, pero no está disponible en la zona de usuarios no registrados).