Prevalidador actualizado para formatos 1004,1011 y 2275, fue publicado por la Dian

El 22 de mayo de 2018, la Dian anunció que ya se encontraba disponible la nueva versión del prevalidador tributario para “informantes tributarios”, que permitirá elaborar los formatos 1004,1011 y 2275 del año gravable 2017. El plazo para la entrega de estos formatos sigue siendo junio 29 de 2018.

El 22 de mayo de 2018, la Dian anunció que ya se encontraba disponible la nueva versión del prevalidador tributario para “informantes tributarios”, que permitirá elaborar los formatos 1004,1011 y 2275 del año gravable 2017. El plazo para la entrega de estos formatos sigue siendo junio 29 de 2018.

El pasado martes 22 de mayo de 2018, la Dian anunció que ya se encontraba disponible para descargar la nueva versión 1.3.0 para su “Prevalidador de informantes tributarios”, con la cual se podrán elaborar (o validar) los formatos 1004, 1011 y 2275 del año gravable 2017. En estos, se deberán utilizar los nuevos listados de conceptos que fueron ampliamente modificados con la Resolución 000016 de marzo 22 de 2018.

En relación con lo anterior, es importante destacar que fue en febrero 20 de 2018 cuando la Dian publicó la primera versión del prevalidador, el cual estaba adaptado a las viejas instrucciones con que cada año se elaboraban los formatos 1004 (descuentos tributarios), 1011 (otros datos de la declaración de renta, o de ingresos y patrimonio, y de las declaraciones de IVA) y 2275 (detalle de los ingresos no gravados utilizados en la declaración de renta). Sin embargo, al expedirse en marzo 22 de 2018 la nueva Resolución 000016, que modificó el listado de conceptos con que se debían elaborar dichos formatos (logrando que los conceptos estuvieran ajustados a los cambios que habían sido introducidos por la Ley 1819 de 2016), era claro que la Dian se vería obligada a actualizar de nuevo su prevalidador tributario. Además, la misma Resolución 000016 de marzo 22 de 2018, dispuso que los plazos para la entrega de dichos reportes vencerían el 29 de junio de 2018.

En razón de lo anterior, la Dian había anunciado en mayo 4 de 2018, en su perfil de Facebook, que la actualización del mencionado prevalidador solo estaría listo en mayo 31 de 2018. Pese a ello, la entidad decidió acelerar su trabajo y, por eso, pudo liberar la prometida actualización el pasado 22 de mayo.

Los nuevos conceptos que se deben utilizar en el formato 1004 del año gravable 2017

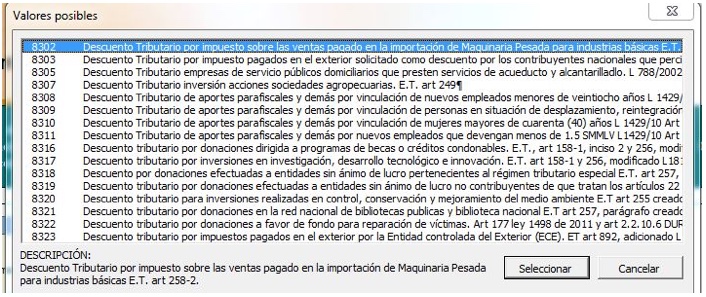

Al comparar lo que fue el listado de conceptos utilizado en el formato 1004 del año gravable 2016 (ver numeral 28.1 del artículo 28 de la Resolución 000112 de 2015) y el que se debe utilizar en el formato 1004 del año gravable 2017 (ver numeral 28.1 de la Resolución 000068 de 2016 luego de ser modificado con la Resolución 000016 de marzo 22 de 2018), se observa que ya no se incluye el concepto 8315 (por el descuento de 2 puntos del IVA en compra de bienes de capital que se mencionaba en el artículo 258-1 del ET, el cual fue derogado con el artículo 376 de la Ley 1819).

Además, se incluyeron 8 nuevos conceptos (8316 a 8323), los cuales servirán para reportar descuentos tributarios que fueron establecidos con la Ley 1819 de 2016 (ver captura de pantalla de la nueva versión actualizada del prevalidador tributario, liberada el 22 de mayo de 2018):

Los nuevos conceptos que deben usarse en los formatos 1011 y 2275

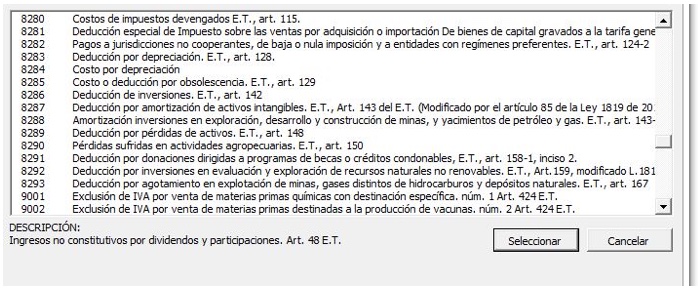

Tal como lo habíamos explicado con detenimiento en nuestra herramienta Guía para elaborar los formatos 1011, 1012 y 2275 del año gravable 2017, en la preparación del formato 1011 para el año gravable 2017 (con el detalle de “otros datos de las declaraciones de renta y de IVA del año gravable 2017) ya no se utilizarían los mismos 196 conceptos que se emplearon hasta los reportes del año gravable 2016 (ver los numerales 27.3 hasta 27.8 del artículo 27 de la Resolución 000112 de 2015), sino que se utilizarán 195 conceptos, los cuales tienen bastantes novedades para reflejar justamente los cambios que se habían introducido con la Ley 1819 de 2016 (ver numerales 27.3 hasta 27.8 del artículo 27 de la Resolución 000068 de 2016, luego de ser modificados con la Resolución 000016 de marzo 22 de 2018).

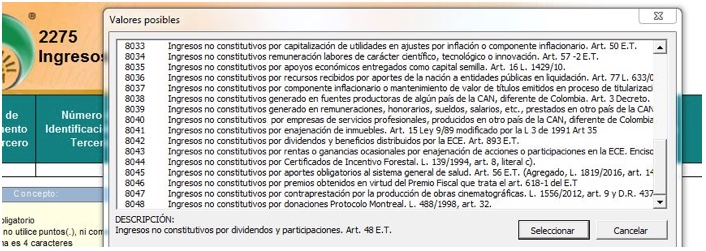

Así, por ejemplo, la Dian eliminó 43 conceptos que se habían utilizado hasta los reportes del año gravable 2016 (entre ellas, el 8115, 8133 y 8134 para rentas exentas de las empresas editoriales, y de los nuevos hoteles construidos entre los años 2003 a 2017; y el concepto 8206 para reportar el costo o deducción por depreciación). Sin embargo, a su vez, se diseñaron otros 42 nuevos conceptos (entre ellos, el 8042 para ingresos no gravados por dividendos distribuidos por las ECE, y los conceptos 8283 y 8284 para reportar la deducción por depreciación, y el costo por depreciación). A continuación, se observan capturas de pantalla con una parte del listado que se utilizará dentro de los conceptos 1011 y 2275:

En todo caso, y tal como lo destacamos oportunamente en otro editorial, la Dian sigue equivocándose al insinuar que los valores obtenidos en países de la CAN se reportarían en los formatos 1011 y 2275 como ingresos no gravados (con los conceptos 8038, 8039 y 8040) cuando, en realidad, dichos valores siempre deben reportarse como rentas exentas (algo para lo cual no le ha diseñado los respectivos conceptos; ver artículo 235-2 del ET y el Concepto 34760 de 2015).

El plazo para entregar los formatos 1004, 1011 y 2275 por el año gravable 2017 sigue siendo el 29 de junio de 2018

A pesar de que la Dian expidió el 11 de mayo de 2018 su Resolución 000030 para ampliar por segunda vez el plazo en el cual los reportantes que no sean grandes contribuyentes podrán entregar la mayoría de los reportes del año gravable 2017, es importante resaltar que dicha resolución no modificó la instrucción del parágrafo 3 del artículo 37 de la Resolución 000068 de 2016, el cual había sido modificado con la Resolución 000016 de marzo 22 de 2018, estableciendo que el plazo para entregar los formatos 1004, 1011 y 2275 del año gravable 2017 vencerían el 29 de junio de 2018.

Por tanto, debe entenderse que los plazos para entregar la mayoría de los formatos del año gravable 2017 sí vencerán entre el 22 de mayo y el 20 de junio (tal como los fijó la Resolución 000030 de mayo 11 de 2018). Sin embargo, el plazo para entregar los formatos 1004, 1011 y 2275 sigue siendo el 29 de junio de 2018.

Prevalidadores que aún no son liberados por la Dian

Tal como lo hemos puesto de manifiesto oportunamente en otros editoriales, la Dian sigue sin cumplir con la oportuna publicación de los siguientes prevalidadores tributarios:

a. El prevalidador para elaborar la información exógena por fracción de año gravable 2018, para reportantes que se estén liquidando después de marzo 31 de 2018 (ver la Resolución 000060 de 2017). No solo se necesitaría que la Dian publique dicho prevalidador, sino que, además, debería ajustar su plataforma Muisca para recibir las nuevas versiones de los formatos que fueron establecidas para este tipo de reportes. Al respecto, debe recordarse que, si una entidad se liquida después de marzo 31 de 2018, antes de poder cancelar su RUT, se le exigirá que primero entregue los formatos por fracción de año gravable 2018, en la cual haya alcanzado a efectuar operaciones.

b. El prevalidador para elaborar el formato 2516 (reporte de conciliación fiscal) del año gravable 2017. Lo único que se ha hecho hasta ahora es expedir las resoluciones 000073 de diciembre 29 de 2017 (en el que se definió de forma incompleta la estructura de dicho formato) y la 000020 de marzo 28 de 2018 (en la cual se fijó que el plazo de entrega vencerá entre octubre 24 y noviembre 7 de 2018). Al respecto, no se entiende por qué la Dian insiste en demorarse tanto tiempo para liberar dicho prevalidador y ajustar su plataforma Muisca para recibir el mencionado formato. Y es que, si deja dichas tareas justo para la víspera de los vencimientos, lo que finalmente se produciría es una acumulación de los deberes para los contribuyentes y hasta una nueva contingencia de su portal por afluencia masiva de reportantes, entregando en una misma fecha el respectivo formato.

Por tanto, queda plenamente probado que al interior de la Dian sí existe un claro desorden administrativo, que le ha impedido cumplir con mucha más diligencia y eficiencia su tarea de preparación y liberación de los respectivos prevalidadores tributarios.

Material relacionado:

- [Análisis] Prevalidador para formato 2516 de 2017 sigue sin ser publicado: ¿se formará una nueva contingencia?

- [Guía] Formatos exógena 1011, 1012 y 2275 por el año gravable 2017: reporte de otros datos en renta e IVA

- [Análisis] Resoluciones de exógena se equivocan con la forma en que se reportarían ingresos obtenidos en la CAN