Un contrato de prestación de servicios no supone subordinación y su pago debe realizarse bajo el título de honorarios.

Con estos casos prácticos conocerás cómo contabilizar dichos contratos por prestación de servicios independientes de revisoría fiscal, auditoría y asesoría jurídica.

El contrato de prestación de servicios es un contrato de naturaleza civil, comercial o administrativo, mediante el cual las partes, denominadas contratante y contratista, se comprometen a cumplir, una a favor de la otra, determinadas obligaciones.

El contrato de prestación de servicios no se encuentra regulado en la legislación colombiana para el ámbito de las relaciones de carácter privado; por esta razón, debe asemejarse al arrendamiento de servicios inmateriales previsto a través del artículo 2063 del Código Civil y al contrato de suministro regulado a través del artículo 968 del Código de Comercio.

Mediante la celebración de un contrato de prestación de servicios, las partes deben acordar la forma de pago del servicio prestado por parte del contratista, que puede ser, por ejemplo, de forma anticipada o después de la realización de la labor. Dicho pago no puede denominarse salario en ninguna circunstancia. La remuneración de esta relación contractual debe ser acordada bajo el título de honorarios.

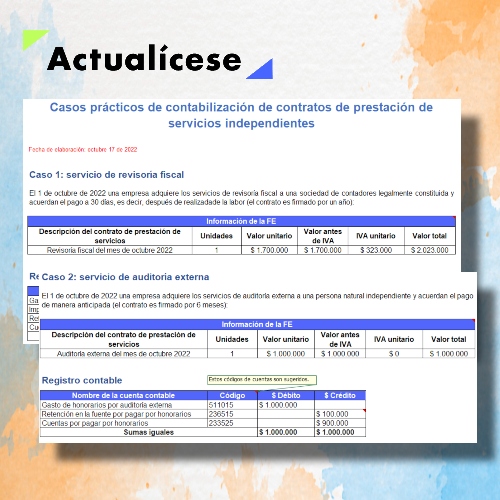

Además, debemos recordar que la retención en la fuente parte de la ocurrencia de una transacción en la que se intercambia un bien o un servicio, como en este caso, y en la que intervienen un vendedor y un comprador, quien además de pagar, practica la retención en la fuente al vendedor o prestador del servicio, la cual debe ser reportada a la Dian y se entiende como el pago anticipado de un impuesto para el vendedor (ver artículo 367 del ET).

También debe destacarse que el artículo 911 del ET señala que no debe practicarse ningún tipo de retención en la fuente a título de renta (por ningún concepto) a los terceros (personas naturales residentes o personas jurídicas nacionales) que pertenezcan al régimen simple de tributación (obligación 47 en el RUT).

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”