En este especial te hablaremos de:

Hecho generador

Base gravable

¿Quiénes pueden inscribirse en el régimen simple?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Qué pasó con el tope para las profesiones liberales en el SIMPLE?

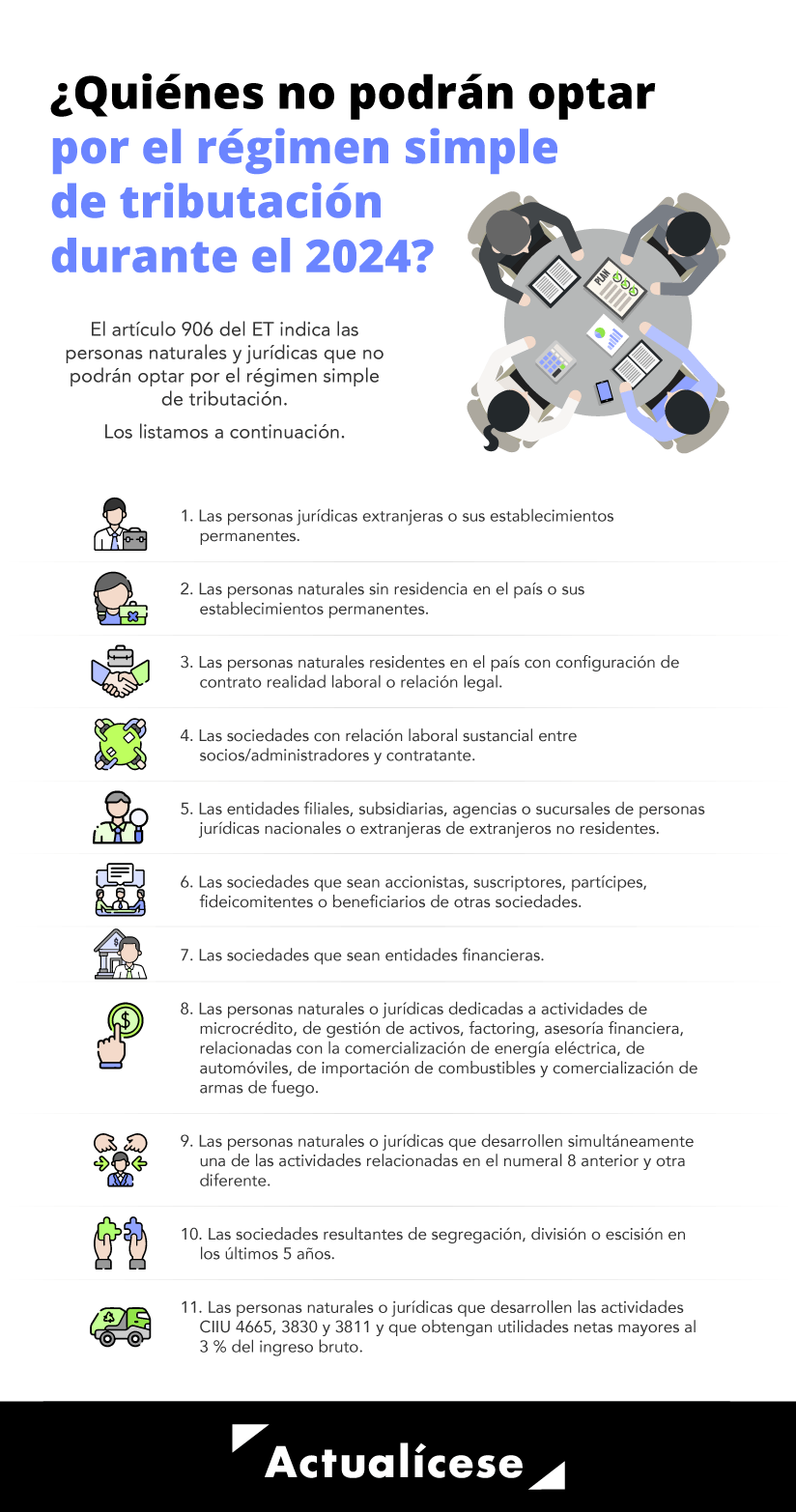

¿Cuáles sujetos no pueden optar por el régimen simple de tributación?

¿Cómo se identifican los contribuyentes del SIMPLE en el RUT?

¿Qué impuestos se integran dentro del régimen simple?

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Tarifas del impuesto en el régimen simple

|

Ingresos brutos anuales |

Tarifa para el año gravable 2023 y siguientes |

Tarifa antes de la reforma tributaria | |

|---|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) | ||

|

0 |

6.000 |

1,2% |

2,0% |

|

6.000 |

15.000 |

2,8% |

2,8% |

|

15.000 |

30.000 |

4,4% |

8,1% |

|

30.000 |

100.000 |

5,6% |

11,6% |

|

Ingresos brutos anuales |

Tarifa para el año gravable 2023 y siguientes |

Tarifa antes de la reforma tributaria | |

|---|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) | ||

|

0 |

6.000 |

1,6% |

1,8% |

|

6.000 |

15.000 |

2,0% |

2,2% |

|

15.000 |

30.000 |

3,5% |

3,9% |

|

30.000 |

100.000 |

4,5% |

5,4% |

|

Ingresos brutos anuales |

Tarifa para el año gravable 2023 y siguientes |

Tarifa antes de la reforma tributaria | |

|---|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) | ||

|

0 |

6.000 |

3,1% |

3,4% |

|

6.000 |

15.000 |

3,4% |

3,8% |

|

15.000 |

30.000 |

4,0% |

5,5% |

|

30.000 |

100.000 |

4,5% |

7,0% |

|

Ingresos brutos anuales |

Tarifa para el año gravable 2023 y siguientes | |

|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) | |

|

0 |

6.000 |

3,7% |

|

6.000 |

15.000 |

5,0% |

|

15.000 |

30.000 |

5,4% |

|

30.000 |

100.000 |

5,9% |

|

Ingresos brutos anuales |

Tarifa para el año gravable 2023 y siguientes |

Tarifa antes de la reforma tributaria | |

|---|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) | ||

|

0 |

6.000 |

7,3% |

Para este grupo, la norma anterior contemplaba una tabla de tarifas escalonada que iba desde 5,9 % hasta un 14, 5 % |

|

6.000 |

12.000 |

8,3% | |

Tarifas de anticipos bimestrales del régimen simple

|

Ingresos brutos anuales |

Tarifa de anticipos bimestrales para: | |||||

|---|---|---|---|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) |

1. Tiendas pequeñas, minimercados, micromercados y peluquería: |

2. Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material |

3. Actividades de expendio de comidas y bebidas, y actividades de transporte |

4. Actividades de educación y atención a la salud humana y asistencia social | |

|

0 |

1.000 |

1,2% |

1,6% |

3,1% |

3,7% | |

|

1.000 |

2.500 |

2,8% |

2,0% |

3,4% |

5,0% | |

|

2.500 |

5.000 |

4,4% |

3,5% |

4,0% |

5,4% | |

|

5.000 |

16.666 |

5,6% |

4,5% |

4,5% |

5,9% | |

|

Ingresos brutos anuales |

Tarifa de anticipos | |

|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) | |

|

0 |

1.000 |

7,3% |

|

1.000 |

2.000 |

8,3% |

Convertidor de UVT

Novedades en las tarifas y anticipos del SIMPLE para el cierre del año 2023 y siguientes

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

|

Ingresos brutos anuales |

1. Tiendas pequeñas, minimercados, micromercados y peluquería: |

2. Actividades comerciales al por mayor y detal; servicios técnicos, mecánicos y otros: |

3. Actividades de expendio de comidas y bebidas, y actividades de transporte: |

4. Servicios profesionales, de consultoría, científicos y servicios de profesiones liberales: | |

|---|---|---|---|---|---|

|

Igual o superior (UVT) |

Inferior (UVT) | ||||

|

0 |

6.000 |

1,2% |

1,6% |

3,1% |

5,9% |

|

6.000 |

15.000 |

2,8% |

2,0% |

3,4% |

7,3% |

|

15.000 |

30.000 |

4,4% |

3,5% |

4,0% |

12,0% |

|

30.000 |

100.000 |

5,6% |

4,5% |

4,5% |

14,5% |

Formulario 2593 para la liquidación de anticipos bimestrales

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Contribuyentes del SIMPLE tienen acceso al reporte de terceros?

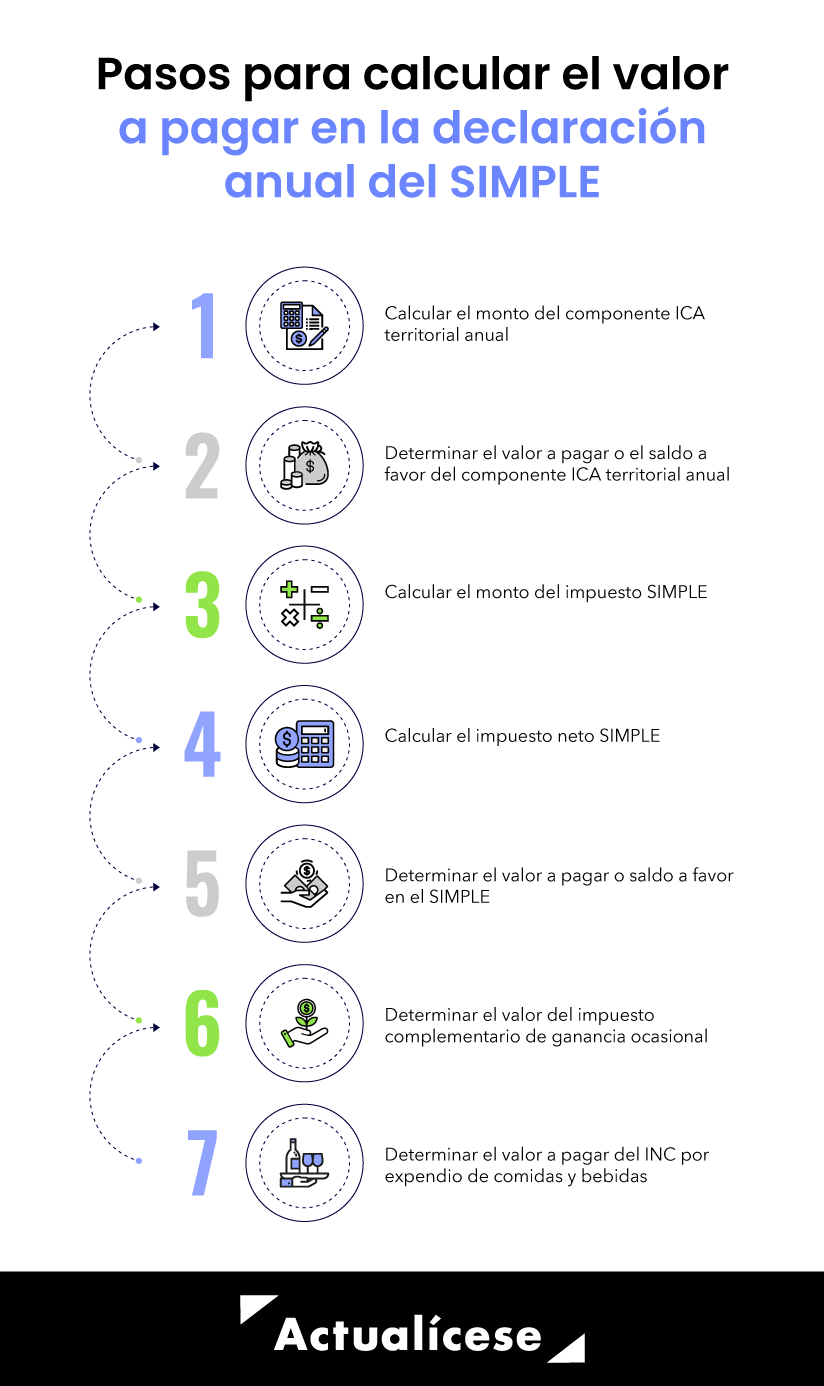

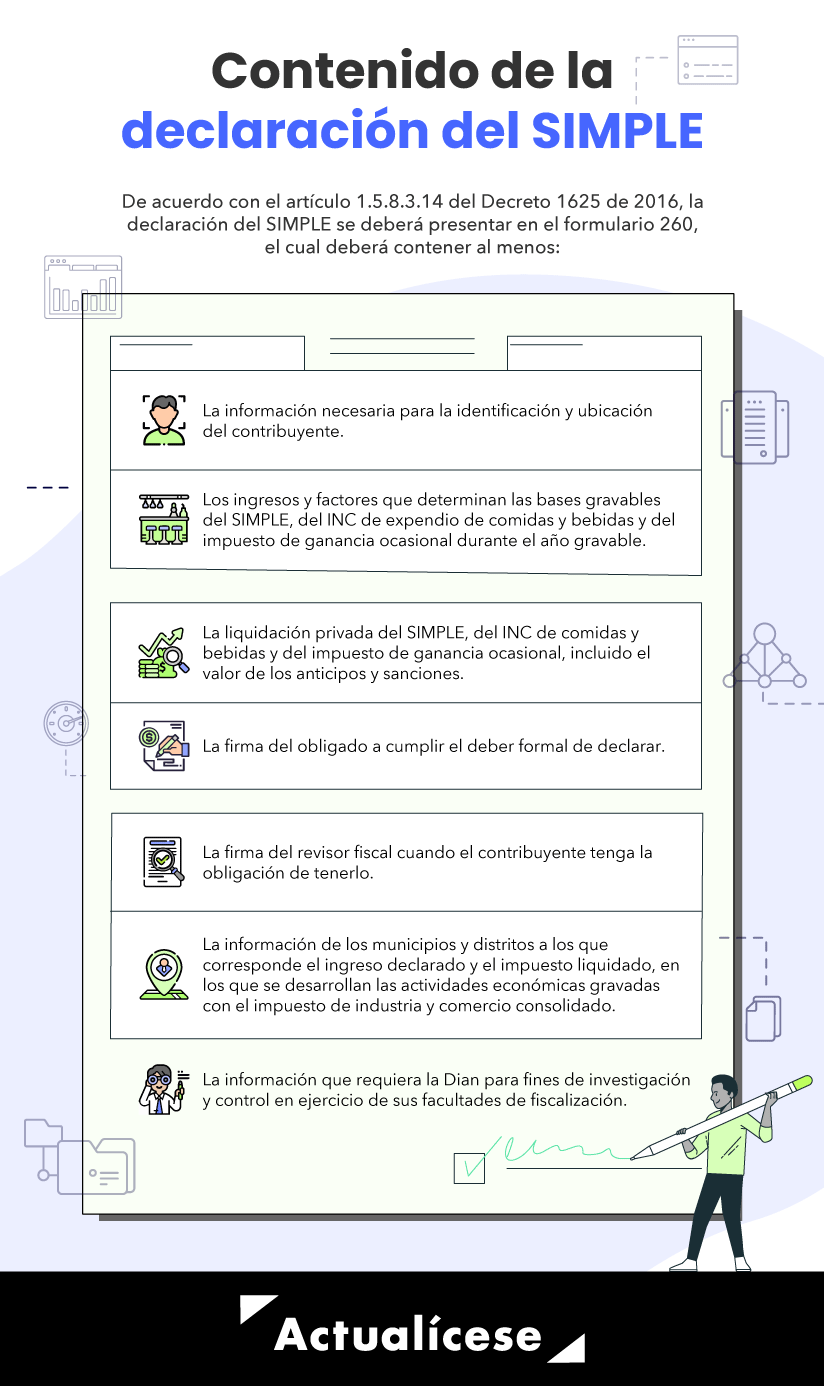

¿Cómo elaborar la declaración anual del régimen simple?

Formulario 260 para la declaración anual del SIMPLE

Liquidación del impuesto SIMPLE

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Novedades en la declaración anual consolidada del SIMPLE AG 2023

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Cuáles son los plazos de la declaración anual del régimen simple?

|

Último dígito del NIT |

Hasta el día |

|---|---|

|

1 y 2 |

15 de abril de 2024 |

|

3 y 4 |

16 de abril de 2024 |

|

5 y 6 |

17 de abril de 2024 |

|

7 y 8 |

18 de abril de 2024 |

|

9 y 0 |

19 de abril de 2024 |

Plazos para pagar los anticipos bimestrales del año gravable 2024

|

Bimestre |

Enero-febrero |

Marzo-abril |

Mayo-junio |

Julio-agosto |

Septiembre-octubre |

Noviembre-diciembre |

|---|---|---|---|---|---|---|

|

Plazo máximo para declarar | ||||||

|

Último dígito del NIT |

Mayo 2024 |

Junio 2024 | Julio* 2024 |

Septiembre 2024 |

Noviembre 2024 |

Enero 2025 |

|

1 |

10 |

13 |

10 |

10 |

13 |

13 |

|

2 |

14 |

14 |

11 |

11 |

14 |

14 |

|

3 |

15 |

17 |

12 |

12 |

15 |

15 |

|

4 |

16 |

18 | 16 |

13 |

18 |

16 |

|

5 |

17 |

19 | 17 |

16 |

19 |

17 |

|

6 |

20 |

20 | 18 |

17 |

20 |

20 |

|

7 |

21 |

21 | 19 |

18 |

21 |

21 |

|

8 |

22 |

24 | 22 |

19 |

22 |

22 |

|

9 |

23 |

25 | 23 |

20 |

25 |

23 |

|

0 |

24 |

26 | 24 |

23 |

26 |

24 |

* La Dian informó que, debido al Decreto n.° 0880 de 2024, que declaró el 15 de julio como “Día Cívico», los plazos para las obligaciones tributarias de julio se modificaron (ver Plazos para cumplir con obligaciones tributarias de julio cambiaron).

Plazos para presentar la declaración de activos en el exterior

|

Últimos dígitos del NIT |

Hasta el día |

|---|---|

|

1 y 2 |

15 de abril de 2024 |

|

3 y 4 |

16 de abril de 2024 |

|

5 y 6 |

17 de abril de 2024 |

|

7 y 8 |

18 de abril de 2024 |

|

9 y 0 |

19 de abril de 2024 |

Fechas de traslado entre el régimen simple y el régimen ordinario

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Retenciones y autorretenciones en el SIMPLE

Rentas líquidas por recuperación de deducciones en el SIMPLE

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

¿Compensación de pérdidas en el SIMPLE?

Anticipos de renta y saldos a favor del régimen ordinario cuando hay migración al SIMPLE

|

Caso |

Tratamiento |

|---|---|

|

Un contribuyente (persona natural o jurídica) perteneció hasta el cierre del año gravable 2022 al régimen ordinario y en su declaración de renta de dicho período liquidó un anticipo al impuesto de renta del año gravable 2023 por un monto de $10.000.000, año por el cual se trasladó al régimen simple. |

Podrá trasladar dicho anticipo de $10.000.000 a su declaración anual del régimen simple del año gravable 2023. (Ver el numeral 5.2 del artículo 1.5.8.3.11 del DUT 1625 de 2016, sustituido por el Decreto 1091 de 2020). |

|

Un contribuyente (persona natural o jurídica) perteneció hasta el cierre del año gravable 2022 al régimen ordinario y en su declaración de renta de dicho período liquidó un saldo a favor por un monto de $5.000.000, pero durante el año gravable 2023 se trasladó al régimen simple. |

No podrá trasladar dicho saldo a favor de $5.000.000 a su declaración anual del régimen simple del año gravable 2023. En consecuencia, le queda como opción solicitarlo en devolución o compensación. (Ver el artículo 1.6.1.21.29 del DUT 1625 de 2016, sustituido por el Decreto 1091 de 2020). |

|

Un contribuyente (persona natural o jurídica) perteneció hasta el cierre del año gravable 2023 al régimen simple y en su declaración anual de este régimen liquidó un saldo a favor. |

a. En caso de que durante el año gravable 2024 decida continuar en el SIMPLE, podrá trasladar dicho saldo a favor a sus recibos de anticipos bimestrales presentados durante 2024 o a su declaración anual del régimen simple del año gravable 2024. (Ver los numerales 2.3 del artículo 1.5.8.3.7 y 5.3 del artículo 1.5.8.3.11 del DUT 1625 de 2016). b. Si durante el año gravable 2024 decide regresar al régimen ordinario, solo podrá solicitar dicho saldo a favor en devolución o compensación. |

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Disfruta de todos los beneficios exclusivos que te brinda ser suscriptor. Inicia sesión aquí para aprovechar al máximo lo que tenemos preparado para ti. Si aún no cuentas con una suscripción, te invitamos a que conozcas todas nuestras opciones disponibles.

Sanciones aplicables en el régimen simple

Firmeza de la declaración anual del régimen simple

Proyecto de decreto modificaría el impuesto unificado del régimen simple

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”