Programa de Apoyo para el Pago de la Prima: método de cálculo de la disminución en los ingresos

Del 13 al 21 de julio de 2020 las entidades podrán postularse al Programa de Apoyo para el Pago de la Prima de Servicios –PAP–.

Aquí te contamos cuál es la metodología para determinar la variación de ingresos para acceder al PAP según la Resolución 1361 de 2020 del Minhacienda.

Del 13 al 21 de julio de 2020 las entidades podrán postularse al Programa de Apoyo para el Pago de la Prima de Servicios –PAP–.

Aquí te contamos cuál es la metodología para determinar la variación de ingresos para acceder al PAP según la Resolución 1361 de 2020 del Minhacienda.

El Ministerio de Hacienda y Crédito Público –Minhacienda– expidió la Resolución 1361 del 2 de julio de 2020, mediante la cual se determina el procedimiento para acceder al Programa de Apoyo para el Pago de la Prima de Servicios –PAP–.

Recordemos que el PAP fue creado por el Decreto Legislativo 770 de 2020 con el objetivo de otorgar un subsidio de $220.000 para el pago de la prima de servicios de junio 2020 de aquellos empleados cuyo ingreso base de cotización –IBC– esté entre un salario mínimo mensual legal vigente ($877.803) y un millón de pesos ($1.000.000).

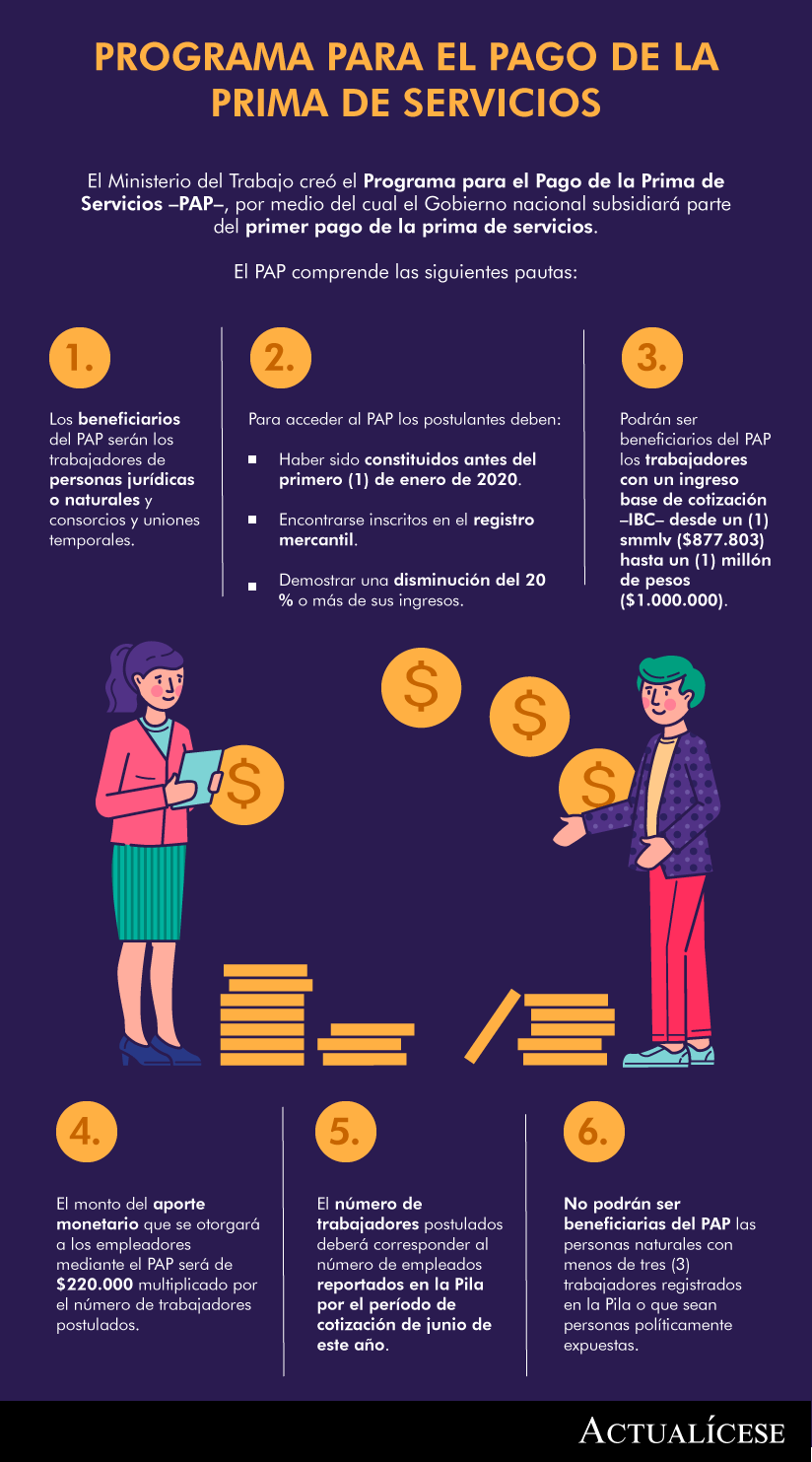

En la siguiente infografía se pueden consultar los requisitos para acceder al PAP:

Una de las condiciones para acceder al PAP es acreditar mediante certificación emitida por 1) el representante legal o la persona natural empleadora y 2) el revisor fiscal o contador público (en los casos en que la entidad no este obligada a tener revisor fiscal) una disminución del 20 % en los ingresos y el número de primas de servicio que se subsidiarán a través del aporte estatal.

Método de cálculo de la disminución en los ingresos

El parágrafo 4 del artículo 8 del Decreto Legislativo 770 de 2020 autorizó al Minhacienda a adoptar el método de cálculo del Programa de Apoyo al Empleo Formal –Paef– para determinar la reducción del 20 % de los ingresos para acceder al PAP.

El artículo 3 de la Resolución 1361 de 2020 del Minhacienda (que contiene el procedimiento para acceder al PAP) señala que para determinar la variación de ingresos se deben utilizar las disposiciones del artículo 3 de la Resolución 1129 de 2020 (que contiene el procedimiento para acceder al Paef).

En ese sentido, el método para determinar la variación de ingresos es el siguiente:

Período comparativo

El mes de postulación al PAP es julio de 2020, por tanto, los postulantes podrán utilizar cualquiera de los siguientes períodos comparativos para determinar la variación e ingresos:

Opción 1: ingresos del mes inmediatamente anterior al de la solicitud del aporte vs. ingresos del mismo mes en 2019, tal como se muestra en el siguiente cuadro:

| Mes por el que se accede al beneficio | Período comparativo de los ingresos |

| Julio 2020 | Junio 2020 vs. junio 2019 |

Opción 2: ingresos del mes inmediatamente anterior al de la solicitud del aporte vs. promedio de ingresos de enero y febrero de 2020.

| Mes por el que se accede al beneficio | Período comparativo de los ingresos |

| Julio 2020 | Junio 2020 vs. promedio de ingresos de enero y febrero de 2020 |

“Los ingresos que deben compararse para determinar la variación de ingresos son los contables”Tweet ThisNota: se tiene la posibilidad de determinar la reducción de ingresos por cualquiera de las dos opciones explicadas. Por ejemplo, si por la opción 1 no se evidencia una reducción del 20 % o más de los ingresos, pero por la opción 2 sí, entonces la entidad podrá postularse haciendo uso de la opción 2.

Ingresos que se deben comparar

Los ingresos que deben compararse para determinar la variación de ingresos son los contables, es decir, los determinados conforme al marco normativo que debe aplicar la entidad postulante según su grupo de convergencia, tal como se explica a continuación:

Entidades del grupo 2

Deben tener en cuenta sus ingresos de actividades ordinarias y sus ganancias, así (ver párrafo 2.25 del Estándar para Pymes):

- Ingresos de actividades ordinarias: son los provenientes de las siguientes transacciones:

- Prestación de servicios.

- Contratos de construcción.

- Otros ingresos tales como intereses, dividendos, regalías o arrendamientos.

- Ganancias: son los que no se presentan de forma habitual, y por lo mismo, no se tienen en cuenta para evaluar el desempeño de la entidad ni para realizar proyecciones futuras. Ejemplos de ganancias son los siguientes:

- Mediciones al valor razonable de activos, por ejemplo, de activos biológicos o propiedades de inversión.

- Venta de propiedades, planta y equipo, cuando hay utilidad contable.

Entidades del grupo 3 (microempresas)

Deben tener en cuenta los ingresos provenientes de los siguientes conceptos (ver párrafo 12.1 del anexo 3 del DUR 2420 de 2015):

- Venta de bienes.

- Prestación de servicios.

- Contratos de construcción.

- Otros ingresos como arrendamientos, intereses, regalías y dividendos.

Otros aspectos para tener en cuenta

- Si la entidad tenia ingresos recibido por anticipado y los amortizó durante esos meses, también deberá tenerlos en cuenta dentro del cómputo de sus ingresos.

- En el cómputo de los ingresos deben tenerse en cuenta tanto los ingresos operacionales como los no operacionales.

- Si se recibieron aporte provenientes del Paef no deberán tenerse en cuenta para calcular la disminución de los ingresos, aunque clasifiquen como tal.

Modelo de certificación

Por último, te invitamos a descargar aquí el Certificado de contador para acceder al subsidio para prima de servicios, y a tener en cuenta todos los comentarios que alojamos en su interior.