¿Qué tan alejado de la realidad es el cobro de honorarios por parte de los profesionales contables?

¿Cuánto le debo cobrar a un cliente si le voy a elaborar la declaración de renta o una auditoría, si voy a dar clases o a valorar una empresa? Preguntas que a través de este editorial se pueden despejar, teniendo fundamento en la normatividad existente.

¿Cuánto le debo cobrar a un cliente si le voy a elaborar la declaración de renta o una auditoría, si voy a dar clases o a valorar una empresa? Preguntas que a través de este editorial se pueden despejar, teniendo fundamento en la normatividad existente.

Según el artículo 46 de la Ley 43 de 1990, «siendo la retribución económica de los servicios profesionales un derecho, el contador público fijará sus honorarios de conformidad con su capacidad científica y/o técnica y en relación con la importancia y circunstancia en cada uno de los casos que le corresponda cumplir, pero siempre previo acuerdo por escrito entre el contador público y el usuario». Frente a lo anterior se concluye que el valor de los honorarios se debe acordar de forma escrita en un documento donde aparezcan tanto el contador como el cliente, y de esta forma evitar desacuerdos una vez concluido el trabajo.

El artículo 39 de la misma ley asegura que el contador público tiene derecho a recibir remuneración por su trabajo y por el que ejecutan las personas bajo su supervisión y responsabilidad. «Dicha remuneración constituye su medio normal de subsistencia y de contraprestación para el personal a su servicio», dicta la norma.

El 16 de junio de 2009, el Consejo Técnico de la Contaduría Pública –CTCP – publicó una orientación profesional, donde se plantea una propuesta sobre las tarifas de honorarios que los contadores públicos deben cobrar, según las actividades que realicen y el tipo de contrato. En este documento también se enumeran las variables a tener en cuenta para definir el precio de un trabajo determinado, y así el contratante entienda el origen de la cifra que tendrá que pagar; estas variables son:

- Complejidad de la labor.

- Tiempo de la labor medido en horas dedicadas.

- Tamaño de la empresa contratante.

- Antecedentes del cliente y de las operaciones que se realizan.

- Nivel de incertidumbre y viabilidad de la empresa si está comenzando.

- Responsabilidad que se asume con la labor.

- Riesgo profesional involucrado.

- Supervisión y calidad del trabajo.

- Experiencia en la labor que se contrata.

- Requerimientos de equipo humano y de necesidades tecnológicas.

- Perfil de los profesionales involucrados, dependiendo de si son especialistas o ejecutores de las tareas.

Vale la pena decir que el contador público tiene la posibilidad de suspender sus servicios profesionales, cuando el contratante no cumpla oportunamente con su obligación, tal como lo asegura el artículo 44 de la Ley 43 de 1990, donde se citan dos motivos:

- Que el usuario del servicio reciba la atención de otro profesional que excluya la suya.

- Que el usuario del servicio incumpla con las obligaciones convenidas con el contador público.

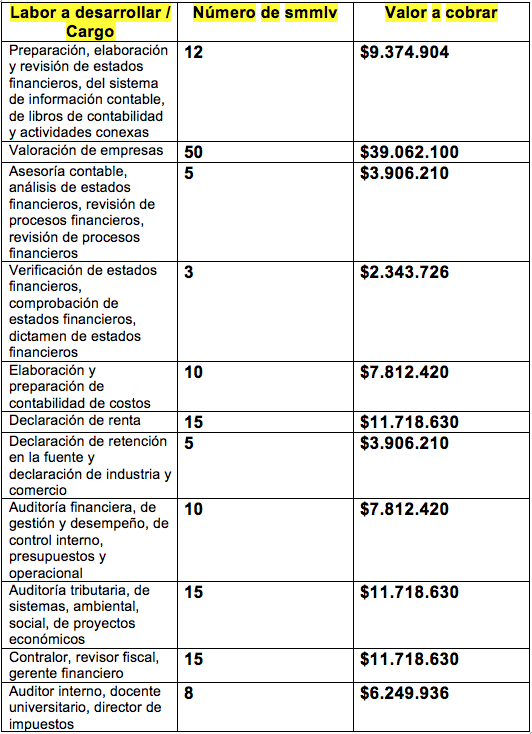

Esto es lo que debe cobrar un profesional contable según las tareas que ejecute

El portal Siigo realizó una proyección de los honorarios que debe cobrar un profesional contable según el tipo de actividad o servicio, tanto por contrato de servicios profesionales independientes, por prestación de servicios y contrato laboral, tomando como base el salario mínimo de este año. Destacamos algunos: