Recomendaciones para que la Dian fortalezca su tarea de recaudo y combata con éxito la evasión

Con el plan de modernización de la Dian, los ingresos tributarios podrían incrementarse en un 14,2 % en el primer año y en un 14,7 % en el quinto.

La Dian debe posicionar la factura electrónica con campañas de capacitación y difusión de información a través de canales virtuales y redes sociales.

Con el plan de modernización de la Dian, los ingresos tributarios podrían incrementarse en un 14,2 % en el primer año y en un 14,7 % en el quinto.

La Dian debe posicionar la factura electrónica con campañas de capacitación y difusión de información a través de canales virtuales y redes sociales.

En Colombia, entre 2000 y 2018 el total del recaudo tributario como porcentaje del PIB pasó de 14,8 % a 19,4 %. Pese a este incremento, la presión tributaria todavía está significativamente por debajo del promedio de América Latina (23,1 %) y de la OCDE (34,3 %).

Factores como la evasión y la carga mayoritaria del impuesto de renta sobre las empresas explican el reducido efecto distributivo del sistema tributario. Esto refleja que existen oportunidades para mejorar la progresividad y el efecto redistributivo del sistema tributario.

El Consejo Privado de Competitividad –CPC–, en su Informe nacional de competitividad 2020-2021, entrega una serie de recomendaciones para que la Dian cumpla con su expectativas de recaudo y combata la evasión y elusión tributaria.

Avanzar en la implementación del plan de modernización de la Dian

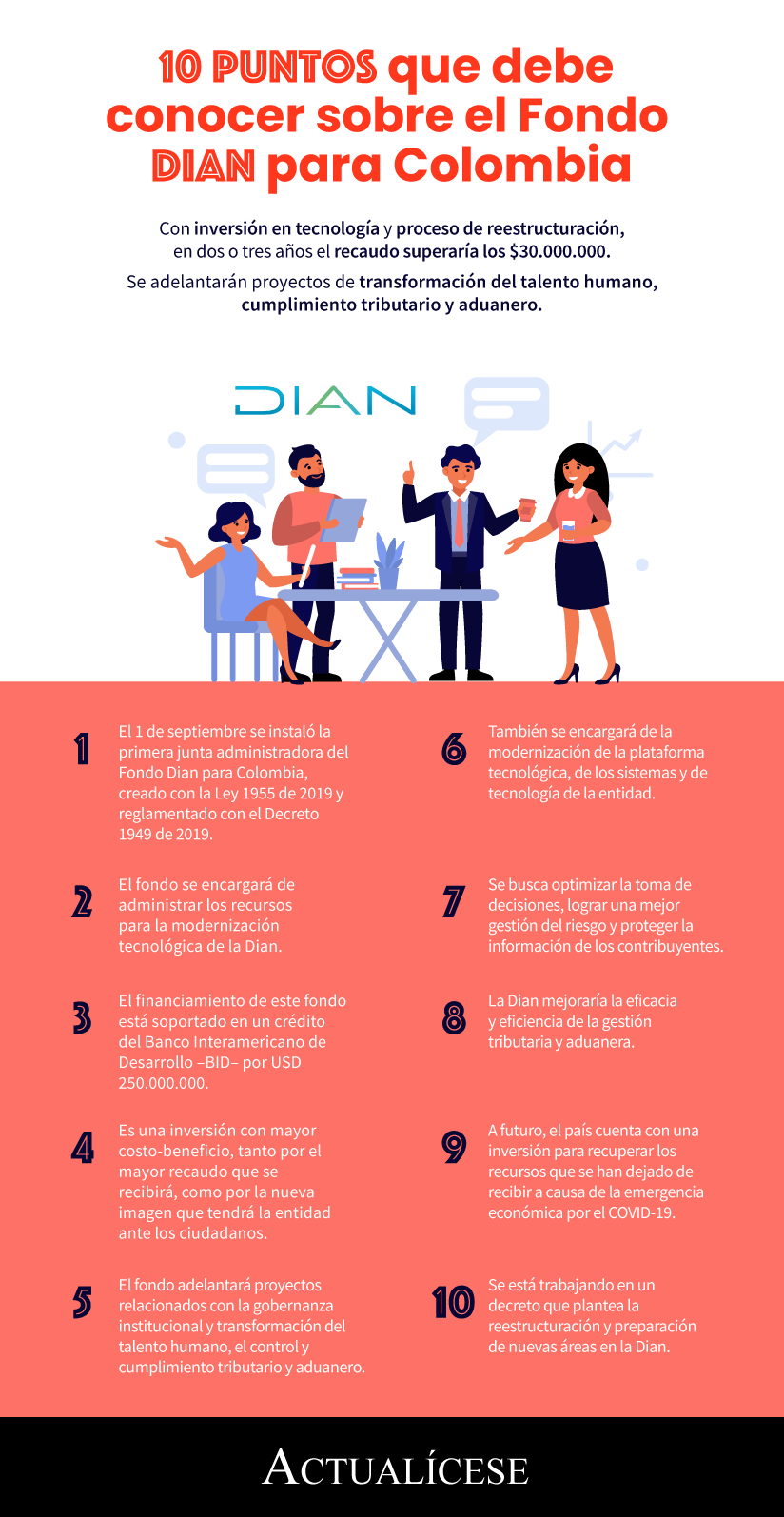

Un requisito fundamental para reducir la evasión y la elusión en el país es contar con una administración tributaria eficiente, por lo que la Dian se encuentra adelantando su plan de modernización tecnológica y del recurso humano, a través de la creación del Fondo Dian para Colombia, que por ahora cuenta con recursos de un crédito con el Banco Interamericano de Desarrollo por 250 millones de dólares y una contrapartida de cerca de 100.000 millones de pesos en vigencias futuras.

El plan de modernización consta de tres componentes:

- Mejorar la organización institucional y del recurso humano.

- Optimizar los procesos de control y cumplimiento tributario y aduanero.

- Mejorar las plataformas tecnológicas, datos y seguridad de la información de la entidad.

La idea es que con el plan de modernización se incrementarán los ingresos tributarios en un porcentaje del 14,2 % durante el primer año de implementación y, al cabo de cinco años, cuando se complete el programa, esta relación sería de 14,7 %.

El CPC recomienda agilizar el proceso de implementación de este plan de modernización, de manera que sea posible materializar los potenciales beneficios que puede tener sobre el recaudo y así contar con una administración tributaria moderna y eficiente.

«Los recursos adicionales que logren recaudarse por reducciones en la evasión y elusión gracias a la modernización de la Dian son fundamentales ante el impacto que tendrá sobre las finanzas públicas la crisis económica por el COVID-19», indica el CPC.

Acompañar el proceso de adopción de la factura electrónica con campañas pedagógicas

Según la Dian, el cumplimiento del calendario de masificación de la factura electrónica para este año permitirá alcanzar una cobertura del 90 %.

«El uso extendido de la facturación electrónica reduciría la evasión, ya que la Dian contará con la información en tiempo real de las transacciones comerciales. Por lo tanto, y dado que el país cuenta con la reglamentación necesaria para su implementación, al tiempo que se ha hecho más extensiva su obligatoriedad, se recomienda brindar acompañamiento a las pequeñas y medianas empresas y a los negocios unipersonales durante el proceso de adopción de la factura electrónica, particularmente en las regiones», indica el CPC.

Lo anterior puede lograrse a través de campañas pedagógicas de capacitación y difusión de información a través de canales virtuales y redes sociales. Estas campañas deben generar incentivos para que las empresas adopten la factura electrónica, al informar sobre las ventajas y dar a conocer los recursos tecnológicos gratuitos que la Dian ha puesto a disposición para facilitar la transición.

Continuar dotando a la Dian de instrumentos jurídicos adecuados para cumplir su misión

Para el CPC es fundamental expedir un código tributario a partir de las necesidades actuales de la tributación que incluya todas las normas procedimentales de la nación, los municipios y los departamentos, que establezca el carácter permanente de este tipo de normas y ofrezca a la entidad y a los contribuyentes certeza sobre el proceso de tributación.

«Así mismo, se insiste en que el rol de la Dian debe ser únicamente la administración tributaria, para lo cual se recomienda crear un tribunal que resuelva los recursos e impugnaciones de los contribuyentes y realice las interpretaciones de la ley, tal como se hace en países como España, Perú, Argentina, México y Chile», aconseja la entidad.