Reemplazar las cinco modalidades de pensión por tres pilares, la propuesta de Fedesarrollo

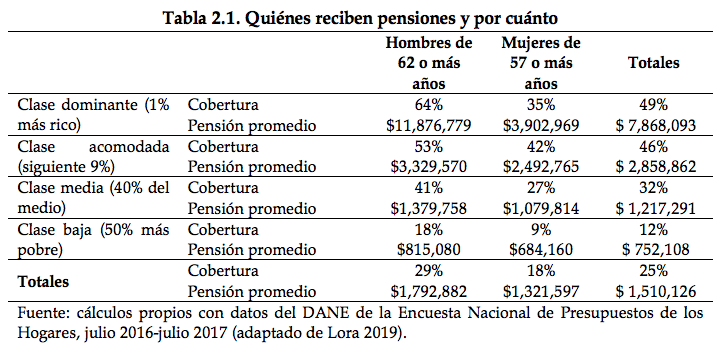

El 1 % más rico de los colombianos recibe tanto en pensiones como los que pertenecen a la mitad más pobre de la población.

En todas las clases sociales las mujeres reciben pensiones inferiores a los hombres.

Reemplazar el sistema pensional por uno más sencillo, solidario y flexible de tres pilares.

El 1 % más rico de los colombianos recibe tanto en pensiones como los que pertenecen a la mitad más pobre de la población.

En todas las clases sociales las mujeres reciben pensiones inferiores a los hombres.

Reemplazar el sistema pensional por uno más sencillo, solidario y flexible de tres pilares.

El sistema pensional colombiano requiere una reforma estructural. Las dos principales razones son: que muy pocos adultos mayores tienen pensión y que el Gobierno destina demasiados recursos para el pago de pensiones que benefician sobre todo a las clases más altas.

En el documento Reforma para una Colombia post-covid-19, hacia un nuevo contrato social, presentado por Fedesarrollo, en su capítulo dedicado al sistema pensional, se indica que una de cada cuatro personas en edad de pensionarse reciben pensión, mientras que uno de cada dos adultos mayores de las clases altas está pensionado, en la mitad más pobre de la población solo recibe pensión uno de cada ocho adultos mayores.

Mala distribución de las pensiones

Según analiza la entidad:

(…) las mesadas son muy desiguales: la pensión promedio de los hombres que pertenecen al 1 % más rico de la población son cercanas a los 12 millones de pesos, mientras que los hombres de clase baja reciben apenas $815.000. Y en todas las clases sociales las mujeres reciben pensiones inferiores a los hombres.

Como la cobertura y los montos de las pensiones son tan desiguales por niveles de ingreso, el valor total de las pensiones está muy mal distribuido: el 1 % más rico de los colombianos recibe tanto en pensiones como todos los que pertenecen a la mitad más pobre de la población.

Y, para completar, prácticamente todas las pensiones son subsidiadas por el Estado. El subsidio estatal corresponde a entre el 61 % y 80 % del monto de las pensiones otorgadas por Colpensiones. Como consecuencia de todo esto, las pensiones son un mecanismo que agudiza la concentración del ingreso.

Fedesarrollo enumera las cinco modalidades de rentas para la vejez que tiene el régimen actual de pensiones:

- El régimen de pensiones contributivas de prima media de Colpensiones.

- El régimen contributivo de ahorro individual con solidaridad de las AFP.

- El régimen de ahorros voluntarios para la vejez (en las AFP u otras entidades financieras).

- El programa de beneficios económicos periódicos BEPS.

- El programa no contributivo de auxilios Colombia Mayor.

La reforma propuesta por Fedesarrollo

La propuesta de reforma, desde el punto de vista de la entidad, es muy sencilla. El Estado solo le garantizaría en el futuro un ingreso básico universal a los adultos mayores que no tengan ya una pensión subsidiada por el fisco.

Por otro lado, para facilitar la creación de empleo formal se reemplazaría el régimen dual (Colpensiones y AFP) de contribuciones obligatorias, que hoy hacen las empresas y los trabajadores para los sistemas de pensiones, por un régimen flexible, de forma que las pequeñas empresas y los trabajadores independientes queden en libertad de afiliarse o no a un programa de ahorros para la vejez, y las empresas grandes en consulta con sus trabajadores puedan escoger el plan que más les convenga.

El nuevo régimen flexible de ahorros para la vejez no aplicaría a quienes ya tienen derechos adquiridos en Colpensiones por estar cerca de la edad de jubilación. Tampoco a los docentes y el personal militar y de policía, que tienen regímenes especiales que también deben ser reformados.

Adicionalmente, con el objeto de reducir las desigualdades que implican las pensiones subsidiadas por el Estado, las pensiones se gravarían como cualquier otro ingreso de las personas naturales (mientras que los ahorros, hasta cierto límite, se eximirían de impuestos).

Los tres pilares propuestos

La propuesta que presenta Fedesarrollo consiste en reemplazar este sistema por uno más sencillo, solidario y flexible, de tres pilares:

Un primer pilar gratuito y de cobertura universal, que entregaría un auxilio de tres líneas de pobreza extrema ($412.000 mensuales) a los adultos mayores de 65 años que no tengan actualmente o en el futuro una pensión subsidiada por el Estado:

Este pilar se implementaría de forma inmediata, sustituyendo el programa Colombia Mayor, y eliminando completamente la pobreza en los adultos mayores.

Un segundo pilar contributivo y flexible en donde empresas y trabajadores quedarían en libertad de escoger un programa de ahorro para la vejez ofrecido por una entidad financiera autorizada, abriendo la competencia hacia múltiples mecanismos de ahorro ofrecidos por AFP u otros intermediarios financieros regulados. Fedesarrollo explica:

Quedarían excluidos quienes estén a menos de 10 años de llegar a la edad de pensión en el régimen de Colpensiones y quienes decidan acogerse por edad a un régimen de transición.

Este pilar contributivo no sería obligatorio para las empresas inscritas en el régimen simple de tributación, las cuales deben tener ingresos brutos inferiores a 80.000 UVT ($2.904.640.000 para 2021).

En las otras, la empresa aportará por lo menos lo mismo que el trabajador a programas que apunten a conseguir tasas de reemplazo de al menos 50 % del salario de toda la vida laboral del trabajador.

Cualquier trabajador podrá pedir ser excluido del programa mediante consentimiento escrito anual.

Finalmente, un tercer pilar de ahorro voluntario individual, el cual mantenga los incentivos tributarios actuales al ahorro voluntario para la vejez.

Material relacionado

- [Entrevista] «Si se implementa la cotización por horas, será más difícil acceder a una pensión»

- [Análisis] Mesada pensional: ¿cuándo se tiene derecho a su indexación?

- [Análisis] Actualizar la historia laboral: un paso muy importante antes de solicitar la pensión