Reforma Tributaria, síntesis del proyecto que el Gobierno presentó ante el Congreso

Reforma Tributaria, síntesis del proyecto que el Gobierno presentó ante el Congreso CENCOA –Entidad Asociada a Fesovalle Unidad Técnica -Asesoría Tributaria Tomado de Fesovalle El Proyecto de Reforma Tributaria presentado por el Gobierno al Congreso de la República, deroga el estatuto tributario vigente y propone un cambio estructural e integral del sistema tributario del […]

Reforma Tributaria, síntesis del proyecto que el Gobierno presentó ante el Congreso

CENCOA –Entidad Asociada a Fesovalle

Unidad Técnica -Asesoría Tributaria

Tomado de Fesovalle

El Proyecto de Reforma Tributaria presentado por el Gobierno al Congreso de la República, deroga el estatuto tributario vigente y propone un cambio estructural e integral del sistema tributario del país.

La simplicidad es un principio fundamental del proyecto de Reforma Tributaria, referido no sólo a la sencillez para lograr la comprensión de las normas tributarias sino a la eliminación de trámites y la reducción de la normatividad que hoy cuenta con más de mil artículos pasando a 282 artículos contenidos en el proyecto.

En términos generales:

- Se observa la eliminación de tratamientos preferenciales, la ampliación de las bases gravables, la reducción de tarifas y cambios procedimentales.

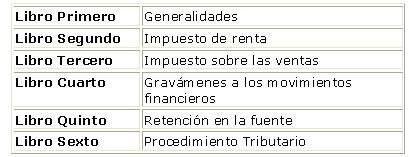

- El nuevo estatuto contiene seis libros distribuidos así:

- Se elimina el impuesto de timbre y el impuesto de remesas

- Se transforma el impuesto de ganancias ocasionales en impuesto de renta

- Se mantiene el Gravamen a los Movimientos Financieros en el porcentaje del cuatro por mil.

Impuesto de Renta

- Se suprimen los ingresos no gravables de las personas naturales y jurídicas, la deducción de impuestos locales, las rentas exentas y los descuentos tributarios.

- El proyecto menciona dos tipos de contribuyentes: negocios, que pueden ser personas jurídicas y naturales, y los asalariados.

- Se establecen como entidades no contribuyentes los entes territoriales, las entidades públicas y algunas entidades de creación legal que no realizan el hecho generados del impuesto.

En consecuencia todas las entidades del sector solidario (cooperativas y fondos de empleados) pasan a ser contribuyentes del impuesto de renta sin ningún tratamiento especial, solamente excluyendo a las cooperativas de la liquidación de la renta presuntiva.

- Se reduce la tarifa del impuesto de renta un punto por año partiendo del 34% en el 2007 hasta llegar al 32% en el año gravable 2009

- Se eliminan los sistemas de depreciación, amortización y agotamiento para sustituirlos por una deducción del 100% de aplicación inmediata.

- Se elimina el sistema de ajustes por inflación fiscales.

Impuesto sobre las Ventas

Grava la gran mayoría de bienes, servicios e importaciones y se simplifica el número de tarifas que actualmente es de 10, para establecer solamente cinco tarifas:

- La general del 16% que grava la mayor parte de los productos y servicios.

- La del 10% para productos que se encontraban excluidos o exentos.

- La del 25% para artículos y servicios de carácter suntuario.

- La del 20% para gravar los teléfonos celulares.

- Y el 0% para productos que se exporten.

Algunos de los bienes y serviciosque quedan gravados a la tarifa del 10% son los siguientes:

- La mayoría de los productos de la canasta familiar: carne, leche, huevos, verduras y hortalizas, frutas, queso, miel natural, leche maternizada, sal, agua envasada.

- El café en grano sin tostar.

- Semillas para la siembra

- Caña de Azúcar, panela.

- Abonos, plaguicidas e insecticidas.

- Máquinas, aparatos para cosechar, trillar.

- Petróleo crudo, gasolina natural, el alcohol carburante.

- Pólizas de seguros de vida.

- Los libros, revistas, folletos de carácter científico y cultural.

- El transporte público y privado de carga.

- Los servicios agropecuarios.

- Los servicios funerarios.

- La publicidad en emisoras de radio, periódicos.

Continúan excluidos del impuesto los servicios de:

- Salud

- Transporte público de pasajeros

- Educación

- Arrendamiento de vivienda

- Servicios públicos

- intermediación financiera en créditos.

Asalariados

- Se eliminan todos los tratamientos preferenciales existentes (ingresos no gravados, deducciones y rentas exentas).

- Los salarios gravados serán aquellos superiores a 7 salarios mínimos mensuales (en 2006 $ 2.800.000), con tasas del 15% y el 32%.

- Se precisa que los asalariados no están obligados a presentar declaración de renta teniendo en cuenta que la suma de las retenciones que se le practique por concepto de ingresos laborales constituye su impuesto a cargo.