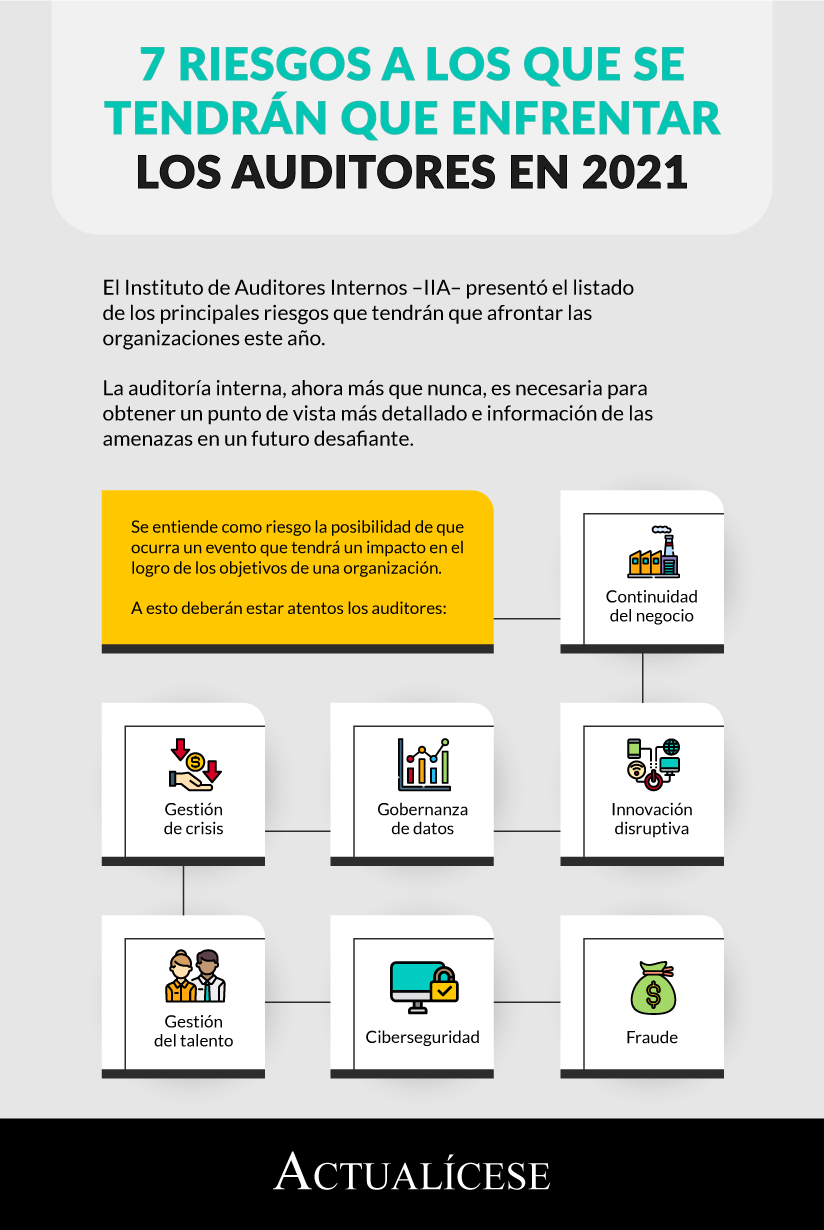

Reinvención de la auditoría interna: estrategias para realizarla acertadamente luego del COVID-19

Las funciones de la auditoría interna y de la revisoría fiscal deben reinventarse, apoyándose en herramientas y metodologías modernas.

Los auditores internos deben comprender profundamente el negocio, un concepto que es imprescindible y, al tiempo, complejo.

Las funciones de la auditoría interna y de la revisoría fiscal deben reinventarse, apoyándose en herramientas y metodologías modernas.

Los auditores internos deben comprender profundamente el negocio, un concepto que es imprescindible y, al tiempo, complejo.

Las funciones de la auditoría interna se han adaptado a las nuevas circunstancias causadas por el COVID-19, y las organizaciones están sorteando los profundos cambios derivados de sus efectos.

Se prevé que los cambios y la incertidumbre continuarán durante 2021. Bajo este contexto, las funciones de la auditoría interna requieren prepararse, ser flexibles y aportar mayor valor, por lo que KPMG, en su artículo 3 estrategias para Auditoría Interna tras COVID-19, entrega una serie de estrategias que los profesionales contables deben tener en cuenta al desarrollar su trabajo.

Apalancarse en la tecnología

De acuerdo con el 2020 Global CEO Outlook – edición especial COVID-19 de KPMG, el 69 % de los empresarios y administradores encuestados afirmaron que la transformación digital en sus organizaciones se aceleró debido a la contingencia sanitaria.

«Las funciones de la auditoría interna no pueden quedarse atrás, por lo que requieren agilizar la adopción de tecnologías para seguir brindando valor a la organización», indica KPMG.

Por otra parte, las restricciones de movilidad han obligado a los auditores internos a trabajar de forma remota, lo que ha evidenciado la factibilidad de ejecutar auditorías virtuales.

Esta tendencia puede seguir aprovechándose para ejecutar en el futuro muchas de las revisiones mediante esta modalidad.

«Para ello será necesario apalancarse en el uso de herramientas de comunicación y colaboración, accesos remotos, herramientas de análisis de datos y automatización, con el fin de evaluar los riesgos a distancia, así como implementar rutinas de auditorías continuas», sugiere KPMG.

Implementar metodologías ágiles

En medio de la pandemia, el 30 % de las funciones de la auditoría interna sufrieron una disminución en su presupuesto y al 21 % les fue reducido su personal.

«Lo anterior obliga a las funciones a ser más eficientes y a seguir aportando valor con menos recursos. La coyuntura actual obliga a las funciones de la auditoría interna a implementar metodologías ágiles, que involucran un enfoque más flexible y dinámico, priorizando las actividades que agregan mayor valor», afirma KPMG.

Para esto es necesario llevar a cabo un análisis introspectivo para identificar las actividades que realmente generan un impacto en los resultados, y reducir al mínimo las que no lo hacen.

«Por ejemplo, cuestionar el nivel de documentación requerido en las auditorías, ajustar los programas de auditoría conforme avanzan las revisiones, o sustituir los extensos reportes finales por memorandos cortos, dinámicos y más oportunos».

Reforzar la comunicación

Los auditores internos deben ser lo suficientemente persuasivos para dialogar virtualmente con personal de distintas áreas y niveles, para convencerlos de la importancia de la gestión apropiada de riesgos. Además, «es importante que sean percibidos como aliados cuyo objetivo es apoyar a la administración y operación, generando recomendaciones de valor».

Siempre ha sido relevante que los auditores internos comprendan profundamente el negocio, de manera que, al ejecutar sus revisiones, evalúen todas las implicaciones de sus hallazgos en la organización. «Más que nunca, este concepto es imprescindible y, al mismo tiempo, complejo».

El auditor interno debe mantenerse en constante comunicación con el resto de la empresa para estar al día sobre los planes estratégicos y todos los cambios que sufra, y así visualizar las implicaciones de sus revisiones en el negocio y, en consecuencia, ajustar su plan de auditoría.

La conclusión de KPMG

Debido a la situación actual, las funciones de la auditoría interna deben reinventarse, apoyándose en herramientas y metodologías modernas.

«Los líderes necesitan llevar a cabo una evaluación integral de su función, manteniéndose abiertos al cambio. Resulta fundamental retar el status quo de todos los aspectos de la función (estructura, herramientas, metodología, papeles de trabajo, informes, entre otros), siempre con el objetivo de entregar resultados oportunos y generar valor a sus grupos de interés», concluye la entidad.