[Guía] Requisitos a verificar de la factura electrónica de venta antes de su emisión

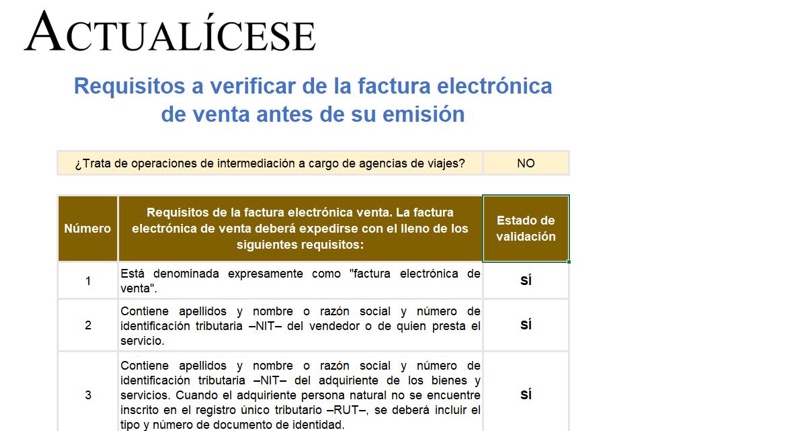

Se presenta una lista de chequeo que contiene los requisitos de la factura electrónica de venta, los cuales deben ser validados por el facturador electrónico antes de su expedición. De acuerdo con la Resolución 000030 de abril 29 de 2019, se debe cumplir con un total de 18 requisitos.

Se presenta una lista de chequeo que contiene los requisitos de la factura electrónica de venta, los cuales deben ser validados por el facturador electrónico antes de su expedición. De acuerdo con la Resolución 000030 de abril 29 de 2019, se debe cumplir con un total de 18 requisitos.

El 7 de abril de 2019 la Dian emitió un proyecto de resolución mediante el cual señalaba los requisitos que debe tener en cuenta un facturador electrónico antes de expedir una factura electrónica de venta.

Finalmente, el 4 de mayo de 2019, a través del Diario oficial 50940 de abril 30 de 2019, se dio a conocer la Resolución 000030 de abril 29 de 2019 (que deroga la Resolución 000001 del 3 de enero de 2019), incluyendo unas ligeras modificaciones respecto a lo expuesto en dicho proyecto.

En el título 2 de la Resolución 000030 de 2019 se detallan los requisitos que deben tenerse en cuenta antes de emitir una factura electrónica de venta. Además de estos, los facturadores electrónicos deben atender lo siguiente:

- Se deben revisar y cumplir las características y condiciones expuestas en el anexo técnico de la factura electrónica de venta.

- Cuando se trate de una factura electrónica de venta emitida por los servicios públicos domiciliarios no es necesario que figure el nombre del propietario, arrendatario u otro sujeto para la procedencia del costo, deducción o descuento del IVA; basta con que se acredite la calidad de propietario de arrendatario obligado al pago de dichos servicios públicos domiciliarios. Por tanto, dicho beneficio tributario no podrá ser solicitado por el tercero que figura en la factura de venta o documento equivalente.

- La factura electrónica coexiste con los demás sistemas de facturación que se encuentran vigentes (incluyendo los documentos equivalentes a la factura de venta).

- Cuando por razones tecnológicas atribuibles a la Dian no se pueda realizar la validación previa de la factura electrónica, el obligado a facturar está en la facultad de expedir y entregar al adquiriente la factura electrónica de venta sin validación previa. Se entiende como expedida con la entrega al adquiriente. Sin embargo, debe ser transmitida a la Dian para su validación dentro de las 48 horas siguientes, contadas a partir del momento en que se solucionen los problemas tecnológicos.