Resolución 000016 de 22-03-2018

La Dian expidió su Resolución 000016 de marzo 22 de 2018 para formalizar una tercera modificación al texto de la Resolución 000068 de octubre de 2016 (con la cual se solicitó la información exógena del año gravable 2017, próxima a vencerse), ya que la misma seguía sin reflejar los múltiples cambios que se habían introducido con la Ley 1819 de diciembre 29 de 2016.

Algunas de las novedades introducidas son la ampliación de plazos para la presentación de la información y la aclaración al respecto de que las personas naturales y sucesiones ilíquidas que responderán por la mayoría de los reportes del año gravable 2017 (formatos 1001, 1003, 1004, 1007, 1008, 1009, 1011, 1012, etc.) serán aquellas que en el 2015 tuvieron ingresos brutos superiores a $500.000.000 y que al mismo tiempo, durante el 2017, sin importar si llevan o no contabilidad, hayan obtenido ingresos brutos solamente en su cédula de rentas de capital más su cédula de rentas no laborales por un monto superior a los $100.000.000.

DIAN

Resolución 000016

Marzo 22 de 2018

Por la cual se modifica parcialmente la Resolución 000068 de 2016 mediante la cual se habían prescrito las condiciones para el reporte de la información exógena del año gravable 2017.

La Directora de Gestión Organizacional Encargada de las Funciones del Director General de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales

En uso de sus facultades legales, en especial las consagradas en el artículo 6 numerales 12 y 22 del Decreto 4048 de 2008, la Resolución 697 del 14 de marzo de 2018 y los artículos 631, 631-2, 631-3, 633, 684 y 686 del Estatuto Tributario y lo señalado en el artículo 2.8.4.3.1.2 del Decreto 1068 de 2015 – Decreto Único Reglamentario del Sector Hacienda y Crédito Público, Decreto 4660 de 2007 y Decreto 2733 de 2012.

Considerando

Que la Resolución No. 000068 del 28 de octubre de 2016, estableció el grupo de obligados a suministrar a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable 2017, la información tributaria establecida en los artículos 623, 623-2 (sic), 623-3, 624, 625, 627, 628, 629, 629-1, 631, 631-1, 631-2, 631-3 y 633 del Estatuto Tributario, en el artículo 2.8.4.3.1.2 del Decreto 1068 de 2015 – Decreto Único Reglamentario del Sector Hacienda y Crédito Público y en el artículo 58 de la Ley 863 de 2003 y en el Decreto 4660 de 2007, se señala el contenido, características técnicas para la presentación y se fijan los plazos para la entrega.

Que es necesario precisar el grupo de obligados a suministrar información a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN por el año gravable 2017.

Que las modificaciones motivadas por la Ley 1819 del 29 de diciembre 2016, hacen necesario precisar el contenido de la información que se presenta a la Dirección de Impuestos y Aduanas Nacionales- DIAN, para facilitar el reporte por parte de los obligados y el uso de la misma por parte de la entidad.

Que se han recibido solicitudes por parte de algunos obligados, en el sentido de que el término establecido es insuficiente con el fin de no verse obligados a incumplir el deber formal de presentar la información solicitada.

Que el inciso 30 del artículo 42 de la Resolución No. 000112 del 29 de octubre de 2015, faculta al Director General para habilitar términos con el fin de facilitar a los informantes el cumplimiento del mencionado deber legal, cuando se presenten situaciones no atribuibles a los informantes ni a la Dirección de Impuestos y Aduanas Nacionales — DIAN.

Que en cumplimiento de lo dispuesto en el numeral 8 del artículo 8 de la Ley 1437 de 2011, el presente proyecto de resolución fue publicado en la página web de la Dirección de Impuestos y Aduanas Nacionales — DIAN.

Resuelve

Artículo 1. Modifíquese los literales a), c), q) y el parágrafo 1 del artículo 4 de la Resolución 000068 del 28 de octubre del 2016, los cuales quedarán así:

a) Las personas naturales y sus asimiladas que en el año gravable 2015 hayan obtenido ingresos brutos superiores a quinientos millones de pesos (500.000.000) y que en el año gravable 2017 la suma de los Ingresos brutos obtenidos por rentas de capital y rentas no laborales superen los cien millones de pesos (100.000.000).

c) Las entidades de derecho público, los fondos de inversión, los fondos de valores, los fondos mutuos de inversión, los fondos de inversión colectiva (para los fondos y carteras colectivas, téngase en cuenta el Decreto 1242 de 2013); los fondos de pensiones, jubilación e invalidez; los fondos de pensiones obligatorias, los fondos de empleados, las comunidades organizadas, las personas naturales que perciban rentas de capital y no laborales, las personas jurídicas, las sucesiones ilíquidas y las sociedades de hecho que efectúen retenciones y autorretenciones en la fuente, a título del Impuesto sobre la Renta, impuesto sobre las ventas (IVA) y Timbre, independientemente del monto de los ingresos obtenidos.

q) Las alcaldías, los distritos y las gobernaciones.

Parágrafo 1. Para efectos de establecer la obligación de informar, los «Ingresos Brutos» incluyen todos los ingresos ordinarios, extraordinarios y los correspondientes a las ganancias ocasionales.

Artículo 2. Modifíquese el literal a) del artículo 17 de la Resolución 000068 del 28 de octubre del 2016, los cuales quedarán así:

a) Las personas naturales y asimiladas enunciadas en el literal a) del artículo 4 de la presente Resolución están obligadas a suministrar la información de que tratan los literales b), c), d), e), f), g), h), i) y k) del artículo 631 del Estatuto Tributario, respecto de las rentas de capital y las rentas no laborales, de conformidad con lo establecido en los artículos 18, 27 y 28 de la presente Resolución.

Artículo 3. Modifíquese los numerales 27.3, 27.4, 27.5, 27.6, 27.7 y 27.8 del artículo 27 de la Resolución 000068 del 28 de octubre del 2016, los cuales quedarán así:

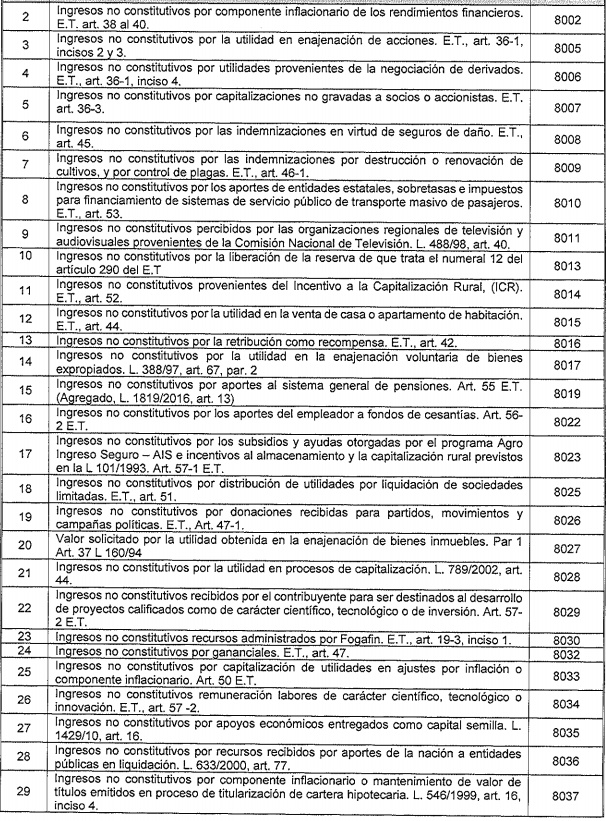

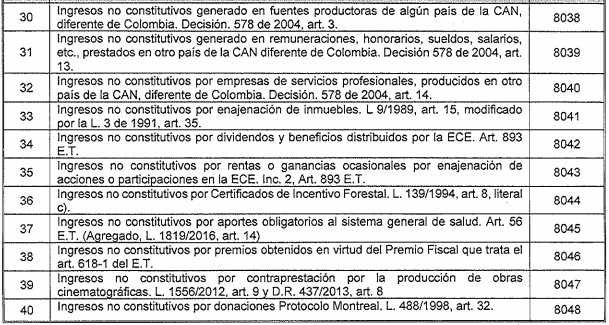

27.3. Ingresos no constitutivos de renta ni ganancia ocasional. Los obligados a presentar la información, deberán suministrar los valores de los ingresos no constitutivos de renta ni ganancia ocasional solicitados en la declaración de renta del año gravable, en el Formato 101 1 Versión 6:

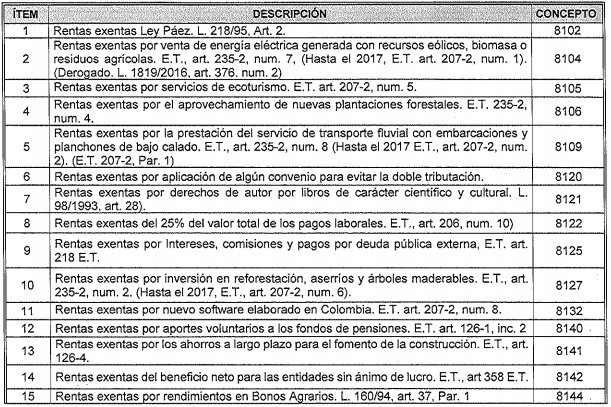

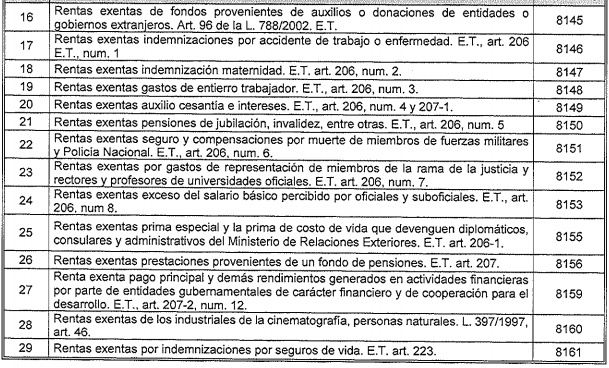

27.4. Rentas exentas. Los obligados a presentar información, deberán suministrar el valor total de la renta exenta solicitada en la declaración de renta del año gravable, en el Formato 101 1 Versión 6, de la siguiente manera:

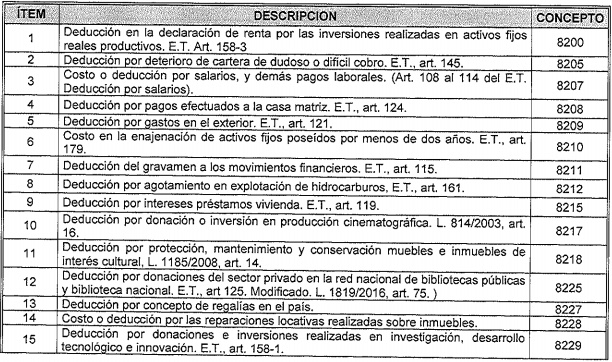

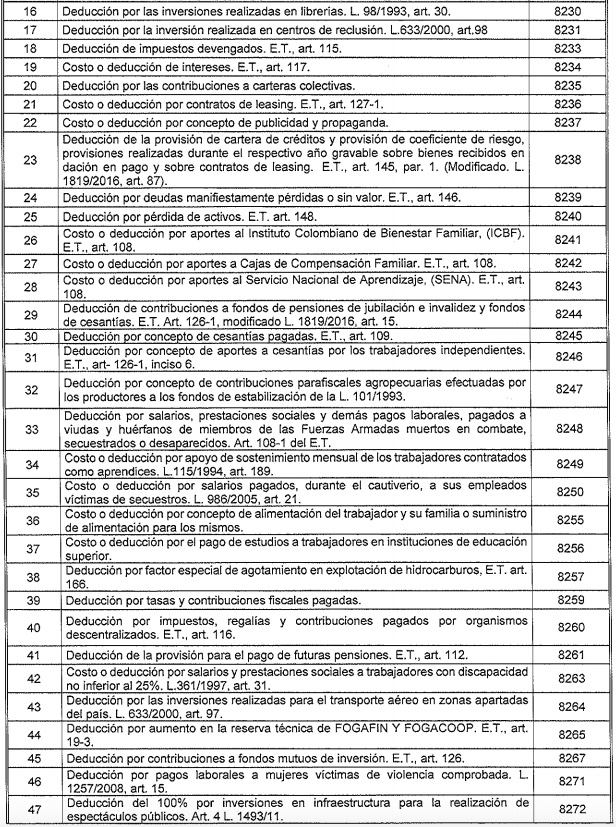

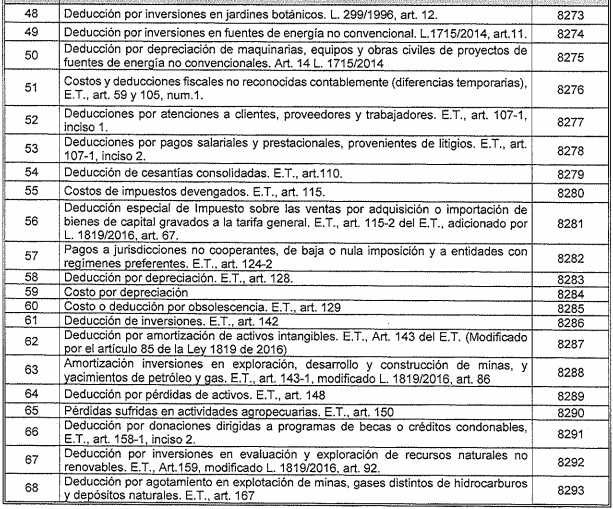

27.5. Costos y deducciones. Los obligados a presentar información, deberán suministrar el valor total de 10s costos y deducciones solicitados en Ia declaración de renta del año gravable en el Formato 101 1 Versión 6, de Ia siguiente manera:

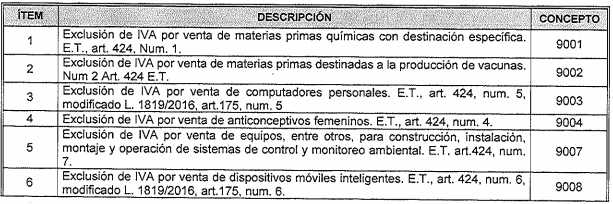

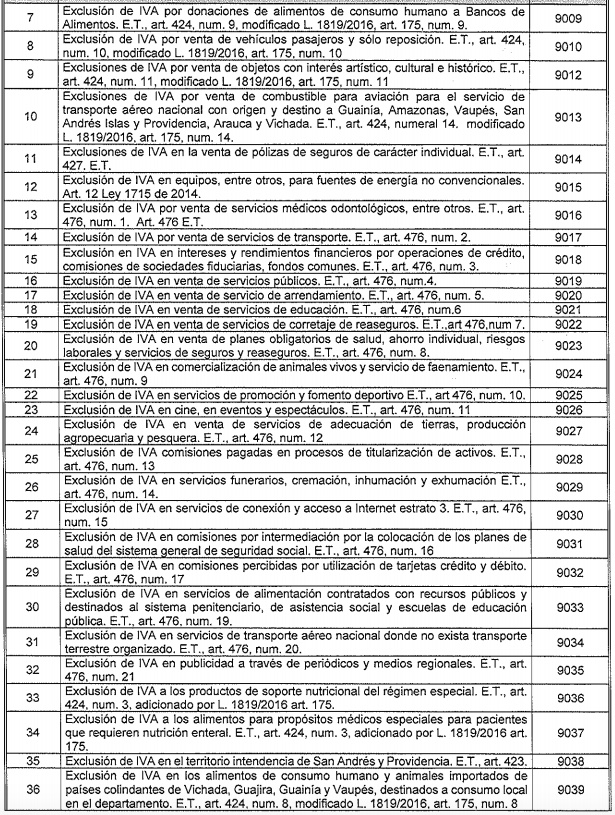

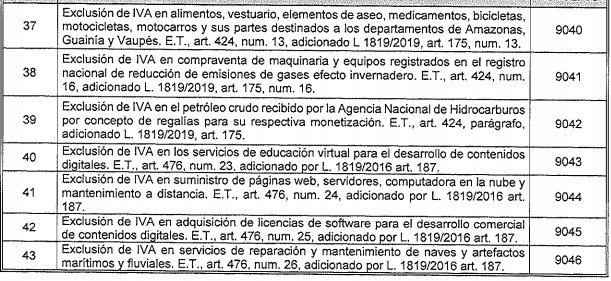

27.6. Exclusiones impuesto sobre las ventas. Los obligados a presentar información, deberán suministrar el valor total de los ingresos por operaciones excluidas del Impuesto sobre las Ventas, reportadas en la respectiva declaración, en el Formato 101 1 Versión 6, de la siguiente manera:

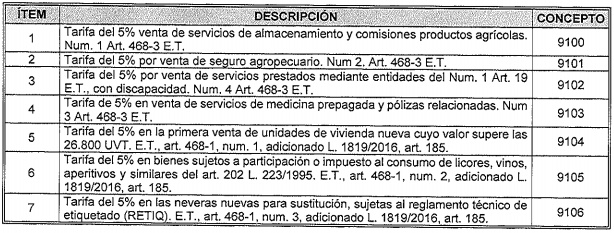

27.7. Tarifas especiales impuesto sobre las ventas. Los obligados a presentar información, deberán suministrar el valor total de 10s ingresos por operaciones gravadas con tarifas del cinco por ciento (5%) del Impuesto sobre las Ventas, reportadas en Ia respectiva declaración, en el Formato 1011 Versión 6, de Ia siguiente manera:

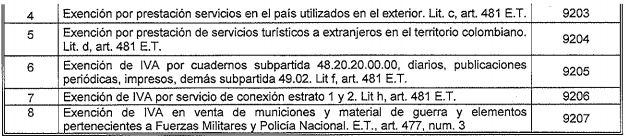

27.8. Exenciones impuesto sobre las ventas. Los obligados a presentar información, deberán suministrar el valor total de 10s ingresos por operaciones exentas del Impuesto sobre las Ventas, reportadas en Ia respectiva declaración, en el Formato 101 1 Versión 6, de Ia siguiente manera:

Artículo 4. Modifíquese el artículo 28 de la Resolución 000068 del 28 de octubre del 2016, el cual quedará así:

Artículo 28. Información del literal d) y k) del artículo 631 del estatuto tributario por tercero. Los sujetos señalados en los literales a), b) y c) del artículo 4 de la presente Resolución, de conformidad con lo establecido en los literales d) y k) del artículo 631 del Estatuto Tributario, deberán suministrar la información correspondiente a la solicitud de Descuentos Tributarios y de Ingresos no Constitutivos de Renta ni Ganancia Ocasional, de acuerdo con los siguientes parámetros:

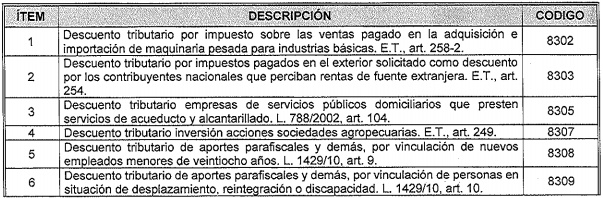

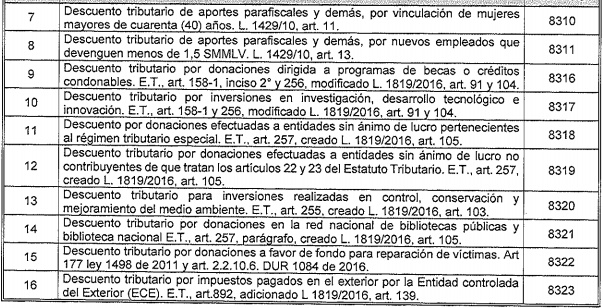

28.1 Descuentos tributarios solicitados. De acuerdo con lo establecido en el literal d) del artículo 631 del Estatuto Tributario, se deberá suministrar la información de los terceros y los valores que dieron lugar a la solicitud de descuentos tributarios en la declaración de renta del año gravable, conforme con los parámetros establecidos en la Especificaciones Técnicas del Formato 1004 Versión 7; indicando:

- Concepto del descuento tributario

- Tipo del documento del tercero

- Número de identificación del tercero

- Apellidos y nombres del tercero

- Dirección del tercero

- Correo electrónico

- Valor del pago o abono en cuenta

- Valor del descuento tributario solicitado

Parágrafo. Los descuentos tributarios solicitados, se deben reportar según el concepto al que correspondan, de la siguiente manera:

28.2. Ingresos no constitutivos de renta ni ganancia ocasional. De acuerdo con lo establecido en el literal k) del artículo 631 del Estatuto Tributario deberá suministrar la información de los terceros que dieron lugar a la solicitud de ingresos no constitutivos de renta o ganancia ocasional en la declaración de renta del año gravable, conforme con los parámetros establecidos en el Formato 2275 Versión 1; indicando:

- Concepto solicitado

- Tipo de documento del tercero

- Número de Identificación del tercero

- Apellidos y nombres del tercero

- Dirección del tercero

- Correo electrónico

- Valor total del ingreso

- Valor del ingreso no constitutivo de renta ni ganancia ocasional solicitado.

Parágrafo. Los ingresos no constitutivos de renta ni ganancia ocasional, se deben reportar según concepto al que corresponda, de acuerdo con los establecidos en el numeral 27.3 de artículo 27 de la presente Resolución.

Artículo 5. Modifíquese el artículo 37 de la Resolución 000068 del 28 de octubre del 2016, el cual quedará así:

Artículo 37. Plazos para suministrar la información anual y anualmente con corte mensual. La información a que se refieren los artículos 623, 623-2 (sic), 623-3, 624, 625, 628, 629, 629-1, 631 y 631-3 del Estatuto Tributario y los títulos III, IV, V, Capitulo 1, 3, 4, 6 y 7 del Título VI, Título VII deberá ser reportada a más tardar en las siguientes fechas, teniendo en cuenta el último dígito del NIT del informante, cuando se trate de un Gran Contribuyente o los dos últimos dígitos del NIT del informante cuando se trate de una Persona Jurídica y asimilada o una Persona Natural y asimilada:

Grandes contribuyentes:

|

Último Dígito |

Fecha |

| 0 |

24 de Abril de 2018 |

|

9 |

25 de Abril de 2018 |

|

8 |

26 de Abril de 2018 |

|

7 |

27 de Abril de 2018 |

|

6 |

30 de Abril de 2018 |

|

5 |

02 de Mayo de 2018 |

|

4 |

03 de Mayo de 2018 |

|

3 |

04 de Mayo de 2018 |

|

2 |

07 de Mayo de 2018 |

|

1 |

08 de Mayo de 2018 |

Personas jurídicas y naturales

|

Últimos Dígitos |

Fecha |

|

96 a 00 |

09 de Mayo de 2018 |

|

91 a 95 |

10 de Mayo de 2018 |

|

86 a 90 |

1 1 de Mayo de 2018 |

|

81 a 85 |

15 de Mayo de 2018 |

|

76 a 80 |

16 de Mayo de 2018 |

| 71 a 75 |

17 de Mayo de 2018 |

|

66 a 70 |

18 de Mayo de 2018 |

|

61 a 65 |

21 de Mayo de 2018 |

|

56 a 60 |

22 de Mayo de 2018 |

|

51 a 55 |

23 de Mayo de 2018 |

|

46 a 50 |

24 de Mayo de 2018 |

|

41 a 45 |

25 de Mayo de 2018 |

|

36 a 40 |

28 de Mayo de 2018 |

|

31 a 35 |

29 de Mayo de 2018 |

|

26 a 30 |

30 de Mayo de 2018 |

|

21 a 25 |

31 de Mayo de 2018 |

|

16 a 20 |

01 de Junio de 2018 |

|

11 a 15 |

5 de Junio de 2018 |

|

06 a 10 |

6 de Junio de 2018 |

|

01 a 05 |

7 de Junio de 2018 |

Parágrafo 1. Los Grandes Contribuyentes y las personas jurídicas deberán reportar la información dentro de los plazos señalados en el presente artículo, teniendo en cuenta la calificación como Gran Contribuyente, persona jurídica o persona natural, en el momento de informar.

Parágrafo 2. La información de que trata el artículo 32, correspondiente al Impuesto Predial, el Impuesto de Vehículos y el Impuesto de Industria, Comercio, Avisos y Tableros del año gravable 2017, deberá ser reportada a más tardar el último día hábil de mes de junio de 2018.

Parágrafo 3. La información de que tratan los numerales 27.3, 27.4, 27.5, 27.6, 27.7 y 27.8 del artículo 27 y el artículo 28 de la presente resolución, correspondiente a la Información de las Declaraciones, Descuentos tributarios e Ingresos no constitutivos de renta ni ganancia ocasional, del año gravable 2017, deberá ser reportada a más tardar el último día hábil de mes de junio de 2018.

Artículo 6 vigencia. La presente resolución rige a partir de la fecha de su publicación.

Publíquese y cúmplase.

Dada en Bogotá, D. C., 22-03-2018.

NATASHA AVENDANO GARCÍA

Directora de Gestión Organizacional encargada de las funciones del Director General de la Unidad Administrativa Especial – Dirección de Impuestos Y Aduanas Nacionales