Resolución 000064 de 01-10-2019

Los obligados a expedir factura electrónica de venta se encuentran en el proceso de implementación de las tecnologías para el cumplimiento de la obligación. Para ello es necesario culminar las actividades que permitan la interacción e interoperabilidad que requiere el servicio informático de factura electrónica.

Por lo anterior, la Dian expidió la Resolución 000064 de octubre 1 de 2019, mediante la cual modificó la fecha máxima para que los obligados inicien la expedición de la factura electrónica de venta dispuesta en los calendarios de implementación establecidos en los numerales 1 y 2 del artículo 3 de la Resolución 000020 del año en curso. Así, por ejemplo, los sujetos obligados a expedir factura electrónica de venta, que deban cumplir con lo indicado para los grupos 1, 2, 3 y 4 del calendario del numeral 1 de la presente norma podrán contar con tres meses adicionales a partir de la fecha máxima para iniciar la expedición de la factura electrónica de venta. Los obligados que deban cumplir, entre otras precisiones, con lo indicado en el numeral 1 para los grupos 5 al 14 podrán contar con dos meses adicionales.

DIAN

Resolución 000064

Octubre 01 de 2019

Por la cual se modifica el artículo 3° de la Resolución 000020 del 26 de marzo de 2019, se deroga el parágrafo 3° del artículo 3°, los artículos 15, 16 y 17 de la Resolución 000030 del 29 de abril de 2019 y la Resolución 000058 del 13 de septiembre de 2019.

El Director General de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales,

En ejercicio de las facultades legales y en especial las consagradas en los numerales 7 y 12 del artículo 6° del Decreto 4048 de 2008, el parágrafo transitorio 2° del artículo 616-1 del Estatuto Tributario, y

Considerando:

Que el artículo 616-1 del Estatuto Tributario, establece: “Artículo 616-1. Factura o documento equivalente. La factura de venta o documento equivalente se expedirá, en las operaciones que se realicen con comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales.

Son sistemas de facturación, la factura de venta y los documentos equivalentes. La factura de talonario o de papel y la factura electrónica se consideran para todos los efectos como una factura de venta.

Los documentos equivalentes a la factura de venta, corresponderán a aquellos que señale el Gobierno Nacional.

(…)

Parágrafo transitorio 2°. La Dirección de Impuestos y Aduanas Nacionales (DIAN) establecerá el calendario y los sujetos obligados a facturar que deben iniciar la implementación de la factura electrónica durante el año 2019, así como los requisitos técnicos de la factura electrónica para su aplicación específica en los casos de venta de bienes y servicios, pago de nómina, importaciones y exportaciones, pagos al exterior, operaciones de factoraje, entre otras.”

Que el parágrafo transitorio del artículo 915 del Estatuto Tributario, establece: “Los contribuyentes que opten por el impuesto unificado bajo el régimen simple de tributación -SIMPLE, tendrán plazo para adoptar el sistema de factura electrónica hasta el 31 de agosto de 2019.”

Que mediante la Resolución 000030 del 29 de abril de 2019, “(…) [S]eñalan los requisitos de la factura electrónica de venta con validación previa a su expedición, así como, las condiciones, términos y mecanismos técnicos y tecnológicos para su implementación”.

Que mediante la Resolución 000058 del 13 de septiembre de 2019, “(…) [S]e modifica la fecha máxima para iniciar la expedición de la factura electrónica de venta establecida para el grupo 1 del numeral 2, el parágrafo transitorio y se modifica el literal f) del artículo 3° de la Resolución 000020 del 26 de marzo de 2019.”

Que los sujetos obligados a la expedición de la factura electrónica de venta se encuentran en el proceso de implementación de las tecnologías para cumplir con la citada obligación.

Que en desarrollo de la implementación antes indicada es necesario culminar las actividades que permitan la interacción e interoperabilidad que requiere el servicio informático de factura electrónica.

Que en consideración de lo anterior se hace necesario modificar la fecha máxima para iniciar a expedir factura electrónica de venta establecida en los calendarios de implementación establecidos en los numerales 1 y 2 del artículo 3° de la Resolución 000020 del 26 de marzo de 2019.

Por lo anteriormente expuesto,

Resuelve:

Artículo 1°. Modificar el artículo 3° de la Resolución 000020 del 26 de marzo de 2019. Modifícase el artículo 3° de la Resolución 000020 del 26 de marzo de 2019, el cual quedará, así:

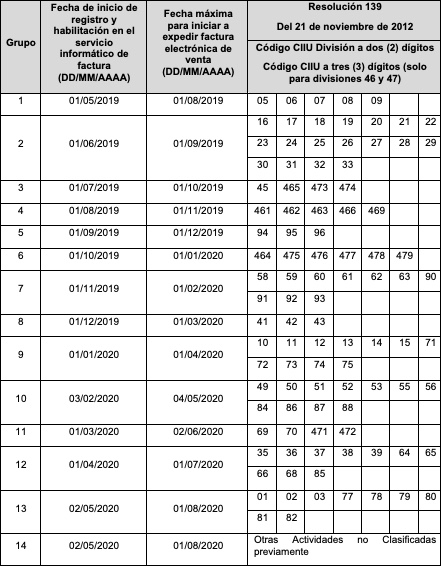

“Artículo 3°. Calendario de implementación de la factura electrónica de venta. Los sujetos obligados a expedir factura electrónica de venta conforme lo indica el artículo 2° de esta resolución, deberán cumplir con la obligación de expedir factura electrónica de venta, teniendo en cuenta los siguientes calendarios de implementación:

1. Calendario de implementación para sujetos obligados de acuerdo con la actividad económica principal inscrita en el Registro Único Tributario (RUT).

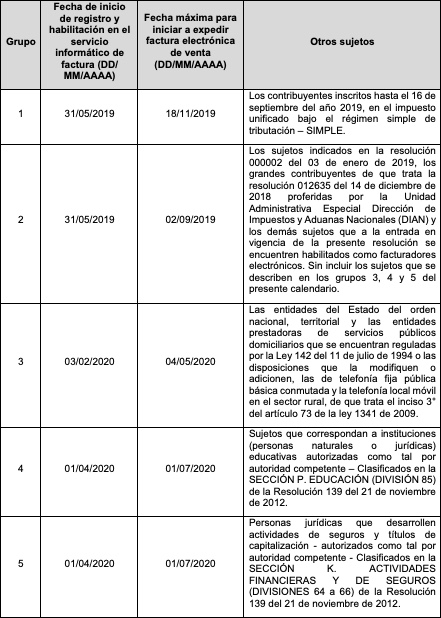

2. Calendario de implementación que no atiende a la actividad económica CIIU, para otros sujetos obligados.

Los sujetos obligados a expedir factura electrónica de venta que deban cumplir con lo indicado para los grupos 1, 2, 3 y 4 del calendario del numeral 1, podrán contar con tres (3) meses adicionales a partir de la fecha máxima para iniciar a expedir factura electrónica de venta.

Los sujetos obligados a expedir factura electrónica de venta que deban cumplir con lo indicado para los grupos 5 al 14 del calendario establecido en el numeral 1, podrán contar con dos (2) meses adicionales a partir de la fecha máxima para iniciar a expedir factura electrónica de venta.

Los sujetos obligados a expedir factura electrónica de venta que deban cumplir con lo indicado para el grupo 2 del calendario establecido en el numeral 2, podrán contar con tres (3) meses adicionales a partir de la fecha máxima para iniciar a expedir factura electrónica de venta.

Los sujetos obligados a expedir factura electrónica de venta que deban cumplir con lo indicado para los grupos 3 al 7 del calendario establecido en el numeral 2, podrán contar con dos (2) meses adicionales a partir de la fecha máxima para iniciar a expedir factura electrónica de venta.

La factura electrónica de venta, de que trata la presente resolución, coexiste con los demás sistemas de facturación, incluyendo dentro de ellos los documentos equivalentes, que se encuentren vigentes.

Para efectos de dar aplicación a los títulos que identifican las columnas que contienen los calendarios de implementación de la factura electrónica de venta de los numerales 1 y 2 del presente artículo, se deben tener en cuenta las siguientes definiciones:

a) Grupo: Corresponde al orden en que los sujetos obligados a expedir factura electrónica de venta, deben cumplir con las fechas indicadas para la fase de registro y habilitación en el servicio informático electrónico de validación previa de factura electrónica y expedición de la misma.

b) Fecha de inicio de registro y habilitación en el servicio informático electrónico de validación previa de factura electrónica (DD/MM/AAAA): Indica el plazo dentro del cual el sujeto obligado a expedir factura electrónica de venta, debe registrarse como facturador electrónico y señalar el software de facturación con el cual hará pruebas de habilitación en el servicio informático electrónico de factura electrónica, dispuesto en la página WEB de la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) y que corresponderá al software con el cual expedirá la factura electrónica de venta; así como las demás condiciones que corresponden a la fase de habilitación, el cual deberá concluir antes de la fecha máxima para iniciar la obligación de expedir factura electrónica de venta.

c) Fecha máxima para iniciar a expedir factura electrónica de venta (DD/ MM/AAAA): Indica el plazo máximo dentro del cual el sujeto obligado a expedir factura electrónica de venta, debe iniciar con el cumplimiento de esta obligación formal.

d) Resolución 139 del 21 de noviembre de 2012: Resolución por la cual la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN), adopta la Clasificación de Actividades Económicas (CIIU) revisión 4 adaptada para Colombia.

e) Código CIIU División a dos (2) dígitos – Código CIIU a tres (3) dígitos (solo para divisiones 46 y 47): El Código CIIU División a dos (2) dígitos, corresponde a la Clasificación de Actividades Económicas (CIIU) revisión 4 adaptada para Colombia, indicada en el Registro Único Tributario (RUT), fecha de inicio de registro y habilitación del literal b). El Código CIIU a 3 primeros dígitos, corresponde a la Clasificación de Actividades Económicas (CIIU) revisión 4 adaptada para Colombia, indicada en el Registro Único Tributario (RUT), a la fecha de inicio de registro y habilitación del literal b).

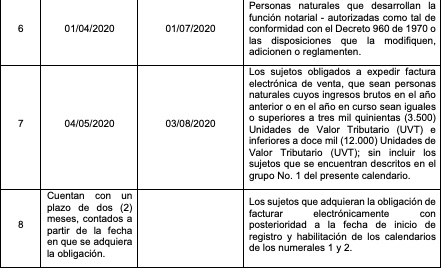

f) Otros sujetos: Indica los sujetos obligados a expedir factura electrónica de venta, que corresponden al numeral 2 del presente artículo, independientemente de la actividad económica registrada en el Registro Único Tributario (RUT).

Parágrafo 1°. Para efectos de lo indicado en el calendario de implementación establecido en el numeral 1 de este artículo, si el facturador electrónico no se encuentra obligado a expedir factura electrónica de venta en relación con la actividad económica principal indicada en el Registro Único Tributario -RUT, pero desarrolla actividades económicas adicionales que lo obligan a expedir factura electrónica de venta, deberá cumplir con la implementación en el orden que le corresponda a la actividad económica que le genere mayores ingresos a la fecha de inicio de registro y habilitación en el servicio informático de factura.

Parágrafo 2°. Los sujetos contemplados en el grupo 8 del calendario del numeral 2, podrán utilizar factura de talonario o de papel dentro del plazo de implementación de factura electrónica.

Parágrafo transitorio. Los contribuyentes inscritos en el año 2019, en el impuesto unificado bajo el Régimen Simple de Tributación (SIMPLE) deberán expedir factura o documento equivalente por las operaciones de venta de bienes o prestación de servicios, utilizando para ello los sistemas de facturación vigentes, hasta la fecha máxima para iniciar la expedición de la factura electrónica de venta.

Una vez se cumpla el plazo relacionado con la fecha establecida para iniciar la expedición de la factura electrónica de venta, se deberá cesar la expedición de la factura electrónica sin validación previa a su expedición de que tratan los artículos 1.6.1.4.1.1. al 1.6.1.4.1.21 del decreto 1625 de 2016 y la misma no será reconocida como un sistema de facturación de conformidad con lo indicado en el artículo 616-1 del Estatuto Tributario; lo anterior también aplicará para quienes implementen la factura electrónica de manera anticipada, de acuerdo con lo establecido en el artículo 4° de esta resolución.”

Artículo 2°. Vigencia y derogatorias. La presente resolución rige a partir de la fecha de su publicación y deroga el parágrafo 3° del artículo 3°, los artículos 15, 16 y 17 de la Resolución 000030 del 29 de abril de 2019 y la Resolución 000058 del 13 de septiembre de 2019.

Publíquese y Cúmplase.

Dada en Bogotá, D. C., a 1° de octubre de 2019.

El Director General,

José Andrés Romero Tarazona.