RUT aún no cuenta con códigos especiales para que sociedades de las Zomac reporten tal condición

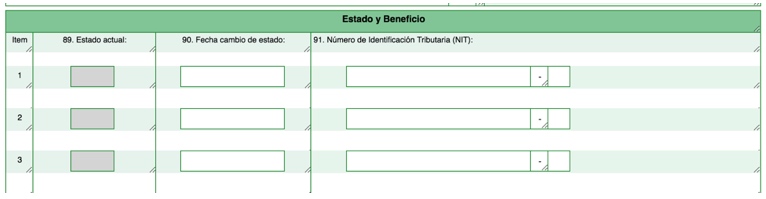

Han pasado 9 meses desde la expedición del Decreto 1650 de octubre 9 de 2017, y la Dian sigue sin diseñar los códigos especiales con los cuales las nuevas sociedades puedan reportar en la casilla 89 del RUT el acogimiento a los beneficios tributarios por haberse instalado en las Zomac.

Han pasado 9 meses desde la expedición del Decreto 1650 de octubre 9 de 2017, y la Dian sigue sin diseñar los códigos especiales con los cuales las nuevas sociedades puedan reportar en la casilla 89 del RUT el acogimiento a los beneficios tributarios por haberse instalado en las Zomac.

De acuerdo con lo indicado en los artículos 236 y 237 de la Ley 1819 de 2016, los cuales fueron reglamentados con el Decreto 1650 de octubre 9 de 2017 (norma que adicionó los artículos 1.2.1.23.1.1 hasta 1.2.1.23.1.10 al DUT 1625 de 2016), las nuevas sociedades que a partir de enero 1 de 2017 se encuentren instaladas en cualquiera de los 344 municipios que componen las zonas más afectadas por el conflicto armado –Zomac–, podrán obtener el importante beneficio tributario de calcular de forma reducida y progresiva su impuesto básico de renta y de ganancia ocasional, entre los años 2017 y 2027, dependiendo del tamaño de la respectiva empresa.

Sin embargo, entre los múltiples requisitos que se deben cumplir para acceder a ese y otros beneficios adicionales, figuran los contemplados en los numerales 1 y 2 del artículo 1.2.1.23.1.6 del DUT 1625 de 2016, en los cuales se lee lo siguiente:

“Artículo 1.2.1.23.1.6. Obligaciones de los contribuyentes del Régimen de Tributación de las nuevas sociedades que inicien actividades en las Zonas más Afectadas por el Conflicto Armado (Zomac). Sin perjuicio de las facultades de fiscalización y control que tiene la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Naciones (DIAN) las sociedades que opten por el Régimen de Tributación de las nuevas sociedades que inicien actividades en las Zonas más Afectadas por el Conflicto Armado (Zomac), deberán cumplir además de las obligaciones tributarias sustantivas correspondientes al impuesto sobre la renta y complementario, las siguientes:

1. Inscribirse y mantener actualizado el Registro Único Tributario (RUT) en la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN) para lo cual deberá indicar en la sección correspondiente la condición de Zomac.

2. Indicar en el Registro Único Tributario (RUT) la condición de micro, pequeña, mediana o grande empresa, según corresponda, previamente al inicio de la actividad económica”.

(Los subrayados son nuestros)

Como puede verse, la norma exige que la sociedad que pretenda acogerse a los beneficios de las Zomac tendría que reportar en una sección especial del RUT su condición de sociedad acogida a dichos beneficios, así como el tamaño de la respectiva empresa.

Sin embargo, dicha tarea no se ha podido cumplir a causa de que la Dian, a pesar de que ya se cumplieron 9 meses desde la expedición del Decreto 1650 de 2017, sigue sin diseñar los códigos especiales con los cuales se pueda reportar en la casilla 89 del RUT “Estado actual y Beneficio” la información antes mencionada.

En efecto, cuando se estudian los códigos que hasta el momento se pueden utilizar dentro de la casilla 89, no existe ninguno que permita notificar el tamaño de la empresa y su acogimiento a los beneficios de las Zomac. Los únicos códigos que hasta el momento se pueden utilizar en dicha casilla son los siguientes:

“01. Inicio de promoción de acuerdo de reestructuración Ley 550 de 1999.

02. Acuerdo de reestructuración Ley 550 de 1999.

03. Cumplimiento del acuerdo de reestructuración Ley 550 de 1999.

04. En proceso concordatario.

05. Acuerdo concordatario.

06. Declaratoria de cumplimiento del acuerdo concordatario.

07. Liquidación privada

08. Liquidación judicial.

09. Liquidación obligatoria.

10. Toma de posesión.

11. Levantamiento medida de toma de posesión.

12. Acuerdo de acreedores en toma de posesión.

13. Liquidación forzosa administrativa.

14. Acuerdo de acreedores en liquidación forzosa administrativa.

15. Reapertura de proceso de liquidación forzosa administrativa.

16. Liquidada.

17. Supresión o liquidación de entidades u organismos administrativos.

18. Sucesión ilíquida.

19. Sucesión liquidada.

20. Fusión (absorción-creación).

21. Transformación.

22. Conversión.

23. Escisión.

24. Incorporación.

25. Unificación.

26. Incorporada.

27. Fusión/extinción de Sociedad por absorción.

28. Inversionista extranjero persona natural.

29. Fusión/creación de nueva sociedad.

30. Fusión/extinción de sociedad por creación de nueva.

31. Escisión parcial con nueva creación

32. Escisión total con nueva creación.

33. Escisión total (extinción).

34. Reconstitución de sociedad disuelta / extinción.

35. Reconstitución de sociedad disuelta / creación.

36. Inicio de proceso de reorganización Ley 1116 de 2006.

37. Acuerdo de reorganización Ley 1116 de 2006.

38. Terminación del acuerdo de reorganización por cumplimiento.

39. Proceso de liquidación judicial Ley 1116 de 2006.

40. Proceso de validación judicial de un acuerdo extrajudicial de reorganización Ley 1116 de 2006

41. Acuerdo extrajudicial de reorganización Ley 1116 de 2006.

42. Acuerdo de reorganización dentro del proceso de liquidación judicial.

43. Suspensión proceso liquidatorio.

44. Continuación proceso liquidatorio.

45. Beneficiario instrumentos de protección Ley 986 de 2005.

46. Cese de instrumentos de protección Ley 986 de 2005

47. Mediana empresa acogida al beneficio Ley 590 de 2000

48. Pequeña empresa acogida al beneficio Ley 590 de 2000

49. Microempresa acogida al beneficio Ley 590 de 2000

50. Terminación del proceso de reorganización por acuerdo de adjudicación Ley 1116 de 2006.

51. Reapertura del proceso de liquidación judicial Ley 1116 de 2006.

52. Inicio de proceso de insolvencia persona natural no comerciante – Ley 1380 de 2010.

53. Terminación del proceso de insolvencia persona natural no comerciante por incumplimiento de acuerdo de pago – Ley 1380 de 2010.

54. Suscriptor de Contrato de estabilidad jurídica Ley 963 de 2005.

55. Beneficiario Ley 1429 de 2010 Formalización y Generación de Empleo.

56. Agencia de aduanas OEA.

57. Agente de carga internacional OEA.

58. Agente marítimo OEA.

59. Depósito privado OEA

60. Depósito público OEA

61. Exportador – OEA seguridad y facilitación.

62. Importador – OEA seguridad y facilitación.

63. Intermediario tráfico postal y envíos urgentes y pepósitos OEA.

64. Puerto de Servicio Público – OEA seguridad y facilitación.

65. Transportador aéreo OEA.

66. Transportador marítimo OEA.

67. Transportador terrestre de tránsito aduanero nacional – OEA.

68. Transportador terrestre régimen de importación y/o exportación OEA.

69. Usuario operador de zona franca permanente OEA

70. Usuario operador de zona franca permanente especial OEA

71. Conformación establecimiento permanente scuerdo o declaración mediante la cual una sociedad o cualquier otra entidad extranjera, o persona natural sin residencia en Colombia, decide llevar a cabo actividades a través de un establecimiento permanente.

72. Cancelación establecimiento permanente acuerdo o declaración mediante la cual una sociedad o cualquier otra entidad extranjera, o persona natural sin residencia en Colombia, decide finalizar o cesar actividades a través de un establecimiento permanente.

73.Número de identificación tributaria otorgado en el exterior.

74. Información proveedor de servicios tecnológicos –PST–.

75. Registro sociedad con sede efectiva de administración en Colombia.

76. Traslado fuera del país de sede efectiva de administración de una sociedad.

77. Sustitución o cancelación definitiva de la inversión extranjera.

78. Cancelación por orden de autoridad competente.

79. Preparadores estados financ. NIIF G1 D 2420/15 – D 2784/12

80. Preparadores estados financ. NIIF G2 D 2420/15 – D 3022/13

81. Preparadores estados financ. NIIF G3 D 2420/15 – D 2706/12:

82. Preparadores estados financ. Sec público G4 Res CGN 743/13

83. Preparadores estados financ. Sec público G5 Res CGN 414/14.

84. Preparadores estados financ. Sec público G6 Res CGN 533/15.

87. Persona natural fallecida reportada por Registraduría Nacional.

88. Entidades que NO cumplen hipótesis negocio en marcha.

93. Empleado de cumplimiento principal.

94. Empleado de cumplimiento suplente.

95. Monotributo categoría A.

96. Monotributo categoría B

97. Monotributo categoría C.

Por tanto, mientras la Dian no diseñe códigos especiales para las sociedades que pretendan acogerse a los beneficios de las Zomac (los cuales terminarían siendo parecidos a los códigos 47, 48 y 49 del listado anterior), la norma anteriormente citada, tomada del artículo 1.2.1.23.1.6 del DUT 1625 de 2016, seguirá sin cumplirse.

Sin embargo, si es la misma Dian quien ha imposibilitado la tarea de poder reportar en el RUT la información solicitada por dicha norma, eso no impediría que las respectivas sociedades instaladas en las Zomac puedan tomarse los respectivos beneficios tributarios.