CAPÍTULO 2. DICTAMEN SOBRE LOS ESTADOS FINANCIEROS

El dictamen del revisor fiscal pretende generar confianza en los inversionistas, el Estado y la sociedad en general a partir de las conclusiones alcanzadas por este profesional.

Veamos a continuación lo que debes tener en cuenta para elaborar y presentar correctamente el dictamen del revisor fiscal sobre los estados financieros.

2.1. GENERALIDADES DEL DICTAMEN SOBRE LOS ESTADOS FINANCIEROS

El dictamen o informe contiene un conjunto de aseveraciones en torno al trabajo del revisor fiscal y a las conclusiones alcanzadas, con el objetivo de generar confianza en los inversionistas, el Estado y la sociedad en general.

|

La obligación de emitir estados financieros dictaminados se encuentra establecida en el artículo 38 de la Ley 222 de 1995. Según esta norma, los estados financieros dictaminados son aquellos que han sido certificados y, además, contienen la opinión de un revisor fiscal. En este sentido, pueden existir estados financieros certificados y sin dictaminar, pero no estados financieros dictaminados y sin certificar.

Para dictaminar los estados financieros el revisor fiscal debe adjuntarles su firma, acompañada de la expresión "ver la opinión adjunta".

La opinión corresponderá al dictamen que el profesional debe emitir después de haber aplicado su examen sobre la información financiera de la entidad. |

Concepto 0165 de 2023 Consejo Técnico de la Contaduría Pública

Tema: Inhabilidades e incompatibilidades del revisor fiscal

|

|

Consultorio: Dictámenes e informes de revisoría fiscal año 2023, asambleas y más

Los dictámenes e informes de revisoría fiscal son documentos que emite el revisor fiscal de una entidad, con el fin de expresar su opinión sobre la razonabilidad de los estados financieros y sobre el cumplimiento de las obligaciones legales vigentes.

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.2. CONTENIDO DEL DICTAMEN SOBRE LOS ESTADOS FINANCIEROS

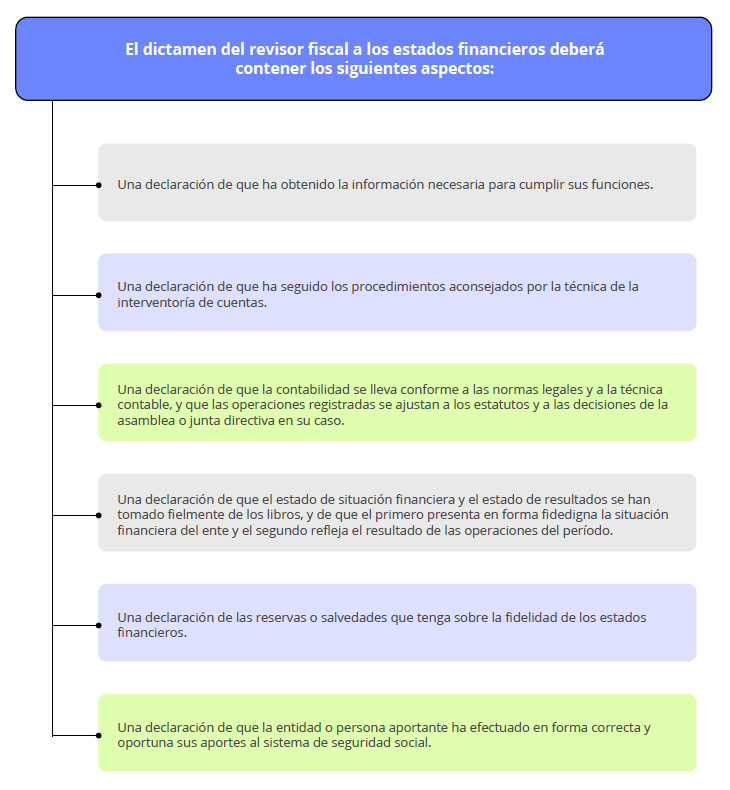

Atendiendo lo dispuesto en el numeral 7 del artículo 207 del CCo, el revisor fiscal tiene la función de “autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente”. Dicho dictamen, de acuerdo con los artículos 208 del CCo y 11 del Decreto 1406 de 1999, debe presentar un contenido mínimo, como se indica a continuación:

|

Diferencias en los dictámenes de los contadores públicos Luz Mila Vargas explica que sucede cuando hay desacuerdos entre contadores públicos a la hora de dictaminar sobre los estados financieros. Vargas menciona que a la hora de poner en tela de juicio los dictámenes de un profesional, se debe pensar muy bien y se debe realizar de forma escrita. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Tipos de dictamen sobre estados financieros

En esta conferencia, Carlos Sastoque recuerda que según las NIA 700, 705 y 706, existen 3 clases de dictámenes sobre estados financieros: 1) limpio, sin salvedades o sin modificaciones; 2) modificado con salvedades; y 3) modificado adverso o desfavorable. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Aspectos importantes que se deben tener en cuenta al realizar el dictamen del revisor fiscal

El Dr. Roberto Valencia, experto en temas de auditoría y revisoría fiscal, da a conocer cuáles aspectos se deben tener en cuenta al momento de realizar el dictamen del revisor fiscal en relación con los estados financieros del cierre contable. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Dictámenes de revisoría fiscal AG 2023

En el cierre contable, las empresas elaboran sus estados financieros. Posteriormente, un revisor fiscal debe revisarlos para emitir un dictamen: una opinión profesional sobre la veracidad de estos informes. En esta Capacitación te explicamos la importancia de los dictámenes de revisoría fiscal.

|

2.3. ESTRUCTURA DEL DICTAMEN DEL REVISOR FISCAL

A partir de las modificaciones realizadas por el Decreto 2170 de 2017 y el Decreto 2270 de 2019 a las NIA, la estructura del informe del revisor fiscal quedó de la siguiente forma:

|

Sección |

Contenido |

|---|---|

|

Título |

El informe debe llevar un título que indique expresamente que se trata de un “informe de auditoría independiente”, el cual pone de manifiesto que el revisor fiscal ha cumplido todos los requerimientos de ética incluidos en las NAI y el Código de Ética.

|

| Opinión del revisor fiscal |

Esta será la primera sección del informe en la que se debe incluir el título “Opinión”. En esta sección se debe:

Seguidamente, el revisor fiscal debe expresar el tipo de opinión que emite, utilizando expresiones como la siguiente: “Los estados financieros presentan fielmente, en todos los aspectos materiales (...), de conformidad con

|

| Fundamento de la opinión |

En esta sección, que debe incluirse inmediatamente después de la sección de opinión, con el título “Fundamento de opinión”, el revisor fiscal debe:

|

| Empresa en funcionamiento | Esta sección solo se incluye cuando el revisor fiscal tenga dudas sobre la continuidad de la entidad como negocio en marcha, de conformidad con la NIA 570 (revisada). |

| Cuestiones clave de auditoría |

En esta sección se describen las situaciones que mayor significatividad han tenido en la auditoría de los estados financieros, teniendo en cuenta que las cuestiones clave de auditoría solo deben revelarlas los revisores fiscales obligados a aplicar la NIA 701. |

| Párrafo de énfasis |

El párrafo de énfasis se debe utilizar cuando el revisor fiscal considere que existen algunos asuntos, presentados o revelados en los estados financieros, sobre los cuales es necesario llamar la atención.

|

| Otras cuestiones |

Esta sección, al igual que la del párrafo de énfasis, la incluye el revisor fiscal cuando considere que existe un asunto sobre el cual debe llamar la atención; en el caso de los párrafos de otras cuestiones, la información debe encontrarse por fuera de los estados financieros.

|

| Otra información |

Según la NIA 720 (revisada), esta sección se incluye cuando el revisor obtuvo información distinta de los estados financieros que pueda afectar la información contenida en estos; por ejemplo, informes de indicadores que presentan datos contrarios a los incluidos en los estados financieros.

En esta sección deberán incluirse los siguientes puntos:

|

| Responsabilidad de la dirección |

Esta sección puede denominarse “Responsabilidad de la dirección en relación con los estados financieros” u otros términos adecuados.

En ella deben mencionarse las responsabilidades de los administradores de la entidad, las cuales, en términos generales, son las siguientes:

|

| Responsabilidad del revisor fiscal |

El informe debe contener una sección que se titule “Responsabilidades del revisor fiscal en relación con la auditoría de los estados financieros”, en la que se deje de manifiesto lo siguiente:

1. Las responsabilidades del revisor fiscal, la cuales consisten en:

2. Que la información es material, si individualmente o de forma agregada se puede prever razonablemente que influye en las decisiones de los usuarios.

5. En qué consiste una auditoría, estableciendo que las responsabilidades del revisor fiscal son:

6. Que el revisor fiscal se comunica con los responsables del gobierno de la entidad para hacerles conocer el alcance de la revisoría, el momento de realización, las normas aplicables y los hallazgos. |

| Otras responsabilidades de información |

Esta sección debe titularse “Informe sobre otros requerimientos legales y reglamentarios”.

Entre esas responsabilidades se encuentran las de declarar si:

|

| Opinión sobre el cumplimiento legal y normativo |

En esta sección el revisor fiscal debe manifestar:

|

| Opinión sobre la efectividad del sistema de control interno |

Si no existe ningún tipo de amenaza significativa para la seguridad del revisor fiscal (ver párrafo 46 de la NIA 700

|

| Firma |

El informe debe ir respaldado con la firma del revisor fiscal (ver artículo 38 de la Ley 222 de 1995).

|

| Fecha del informe |

La fecha del informe debe ser posterior a la fecha en la que se halló la evidencia documental en la que se basa la opinión.

|

| Dirección del revisor fiscal |

Domicilio del revisor fiscal, donde residía al momento de emitir su opinión. |

|

Dictamen del revisor fiscal y su papel en la reactivación económica

Los revisores fiscales emiten un dictamen acerca de la entidad que evalúan. Este documento debe estar dividido en secciones donde informe aspectos como el control interno, el cumplimiento de la hipótesis de empresa en funcionamiento, de los requerimientos legales, entre otra información relevante. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

|

Guía: estructura del informe del revisor fiscal bajo NIA 701 (comunicación de las cuestiones clave de auditoría) La NIA 701 – Comunicación de las cuestiones clave de auditoría expone los lineamientos para el informe del revisor fiscal y la inclusión de las cuestiones clave que hayan sido de mayor significatividad en el encargo. Recuerda que a partir del 8 de noviembre de 2023 esto es de obligatorio cumplimiento.

|

|

Estructura general del dictamen del revisor fiscal

Roberto Valencia, experto consultor en Estándares Internacionales y de Revisoría fiscal, explica cuál es la estructura general que debe contener el dictamen del revisor fiscal. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] |

|

Forma en que se debe comprender la estructura del informe del revisor fiscal

En el siguiente video, Roberto Valencia responde cómo los usuarios de información financiera comprenden la estructura del informe del revisor fiscal. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

|

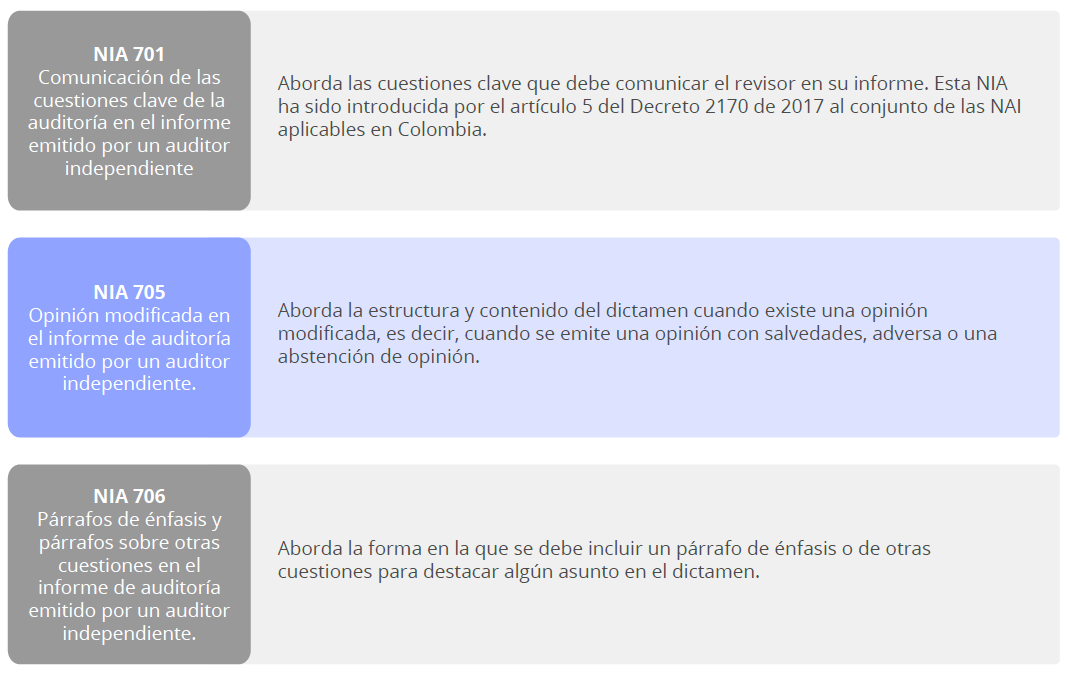

2.4. DIRECTRICES DE LAS NIA SOBRE LA ELABORACIÓN DEL DICTAMEN

A continuación, explicaremos los lineamientos que se deben considerar para elaborar el dictamen sobre los estados financieros de acuerdo con las NIA. Para tal fin, se explicará el procedimiento que debe seguir el revisor fiscal para formar su opinión, la estructura de su informe, los tipos de opinión que puede emitir y la utilización de los párrafos de cuestiones clave, de énfasis, de otras

cuestiones y de otra información.

La NIA 700 define la responsabilidad que tiene el revisor fiscal al formar su opinión sobre los estados financieros y, a su vez, aborda la estructura y contenido del informe que debe emitir como resultado del examen efectuado a dichos estados. El objetivo de esta NIA es formar al revisor para que pueda argumentar su opinión con base en la evaluación realizada en su labor de auditoría, y para que pueda expresar y emitir dicha opinión con claridad mediante un informe escrito.

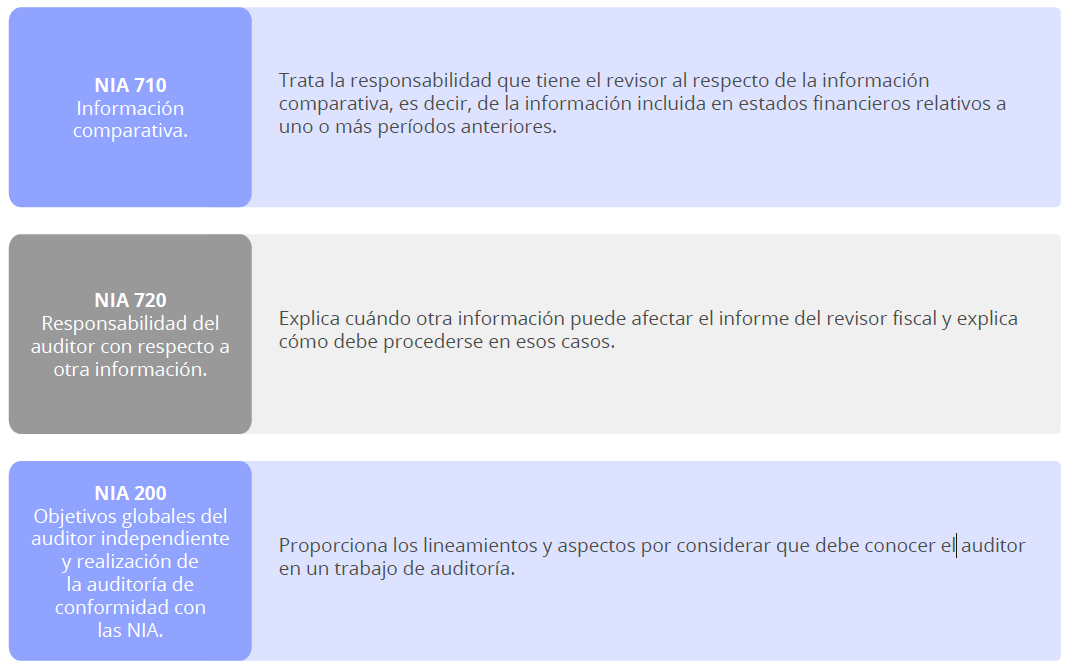

Para la elaboración de informes es pertinente, además, estudiar de forma conjunta las siguientes normas:

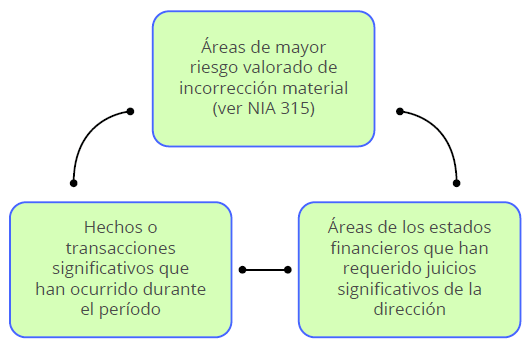

2.4.1. Cuestiones clave en el dictamen del revisor fiscal

La NIA 701, efectiva a través del Decreto 2170 de 2017, aborda la responsabilidad que tiene un revisor fiscal de comunicar las cuestiones clave de auditoría en el informe que emite. Las cuestiones clave son las situaciones que, de acuerdo con el juicio profesional del revisor, han sido las de mayor relevancia en la auditoría de los estados financieros.

De acuerdo con los párrafos 9 y 10 de la NIA 701, las cuestiones clave se deben determinar de entre aquellas que:

- Han requerido la atención del revisor fiscal de forma significativa al momento de realizar la auditoría de los estados financieros.

- Han sido comunicadas al gobierno de la entidad. Además, para determinar las cuestiones clave, la NIA 701 requiere que el revisor fiscal tenga en cuenta los siguientes puntos:

Ejemplos de cuestiones clave

Las cuestiones clave deben identificarse en relación con cada encargo. No obstante, a manera de ejemplo se mencionan las siguientes situaciones que pueden considerarse como cuestiones clave por parte del revisor fiscal:

- Reconocimiento de ingresos en contratos complejos a largo plazo en los que se hayan encontrado modificaciones a las condiciones originales.

- Mediciones a valor razonable en las que se presenten incertidumbres considerables.

- Provisiones por litigios en contra de la entidad sobre las que se hayan aplicado juicios significativos.

- Incertidumbre con respecto a la resolución de asuntos con las autoridades fiscales.

- Aplicación de contabilidades de coberturas.

- Recuperabilidad de impuestos diferidos sobre los que exista incertidumbre.

|

Directrices de las NIA frente a la elaboración del dictamen de un revisor fiscal A continuación, el conferencista Roberto Valencia explica cuáles son las directrices de las NIA frente a la elaboración del dictamen del revisor fiscal. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.4.2. Párrafo de énfasis

Según lo indicado en el párrafo 5 de la NIA 706, este tipo de párrafo es aquel que contiene información sobre una cuestión presentada o revelada de forma adecuada en los estados financieros y que, a juicio del revisor fiscal, es fundamental para que los usuarios comprendan el informe. Por esto, el párrafo de énfasis solo puede utilizarse para llamar la atención sobre la información incluida en los estados financieros.

Para que el revisor incluya un párrafo de énfasis es obligatorio que haya obtenido evidencia suficiente y adecuada que asegure que dichas cifras e información se presentaron de forma materialmente correcta en los estados financieros. Además, deberá garantizar el seguimiento de la siguiente estructura establecida por la NIA:

- El párrafo de énfasis debe estar después del párrafo de opinión.

- Deberá destacarse con el título “Párrafo de énfasis” u otro relacionado.

- Detallará la nota a los estados financieros en la que trata la cuestión, y procurará que su intervención constituya una referencia clara.

- Indicará que el auditor no expresa una opinión modificada en relación con la cuestión que resalta.

2.4.3. Párrafo de otras cuestiones

Es aquel texto referido a datos que no atañen propiamente a la información presentada o revelada en los estados financieros, sino que, previa evaluación del revisor fiscal, se consideran relevantes para que los usuarios comprendan la auditoría ejecutada, cuáles son las responsabilidades del revisor fiscal y el informe en general.

Para que sea viable la inclusión de esta información en el informe, el responsable del trabajo de revisión deberá verificar, en primera instancia, que no exista alguna disposición legal o reglamentaria que prohíba su exposición, y luego organizará tales datos siguiendo las condiciones que se relacionan a continuación:

- En el informe, dicho párrafo deberá tener como título “Párrafo sobre otras cuestiones” u otro relacionado que sea apropiado.

- El revisor incluirá este párrafo inmediatamente después del párrafo de opinión, o del párrafo de énfasis en caso de existir.

- En caso de que el párrafo sobre otras cuestiones se refiera a la sección “Otras responsabilidades de información”, podrá estar ubicado en otra parte del informe.

|

Párrafo de énfasis, cuestiones clave y otras cuestiones En el siguiente video te explicaremos las diferencias existentes entre un párrafo de énfasis, cuestiones clave y un párrafo de otras cuestiones en el proceso de elaboración del dictamen del revisor fiscal. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

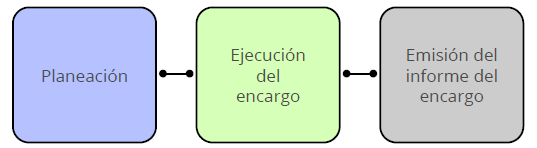

2.5. FORMACIÓN DE LA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS

La formación de la opinión sobre los estados financieros es la última etapa del encargo de la revisoría fiscal; no obstante, deben tenerse en cuenta las disposiciones de la NIA en cada una de las etapas:

Haremos un recuento de cada una:

2.5.1. Planeación

La etapa de planeación está relacionada con la aceptación del encargo y el conocimiento de la entidad por parte del revisor fiscal. Antes de aceptar el encargo, el revisor debe llevar a cabo las siguientes actividades:

- Identificar que no se encuentre inmerso en ninguna inhabilidad o incompatibilidad para aceptar el encargo. Esto debe hacerlo para verificar el cumplimiento de los principios éticos de independencia y competencia profesional.

- Evaluar la actitud de la administración en el cumplimiento de su responsabilidad de suministrar la información oportunamente para el desarrollo de la auditoría.

- Firmar la carta de aceptación de acuerdo del encargo con la propiedad horizontal.

- Una vez firmada la carta de aceptación, debe realizar las actividades correspondientes para conocer la propiedad horizontal, con el fin de detectar los riesgos que podrían afectar los estados financieros.

Las NIA exigen que en esta etapa se elabore e implemente una estrategia y un plan global de auditoría, los cuales le servirán de guía para desarrollar el encargo. A continuación, las explicamos:

2.5.1.1. Estrategia global de auditoría

Entre las principales actividades que debe ejecutar para elaborar la estrategia global de auditoría se encuentran

las siguientes:

- Comprender a la entidad.

- Diseñar y ejecutar los procedimientos para la detección de los riesgos.

- Determinar el nivel de materialidad.

- Distribuir los recursos (tiempo, asistentes, entre otros) asignados a la auditoría.

2.5.1.2. Plan global de auditoría

Se debe desarrollar la estrategia global de auditoría explicando en detalle los procedimientos que ejecutará para dar respuesta a los riesgos detectados.

2.5.2. Ejecución

En la etapa de ejecución se llevan a cabo los procedimientos de auditoría. Estos deben permitir que el revisor fiscal recoja la evidencia suficiente y adecuada, que le servirá de soporte para emitir su opinión en la etapa de conclusión.

Esta evidencia debe documentarla en sus papeles de trabajo y conservarla por los cinco (5) años exigidos en el artículo 9 de la Ley 43 de 1990.

2.5.3. Conclusión y emisión del informe

En la última etapa el revisor fiscal debe emitir una conclusión acerca de la razonabilidad de los estados financieros de la entidad, basándose en la evidencia de auditoría que obtuvo en la etapa previa. Si la evidencia es insuficiente, debe considerar la posibilidad de efectuar procedimientos adicionales.

Antes de emitir el informe, debe comunicar a la administración las conclusiones alcanzadas y proponer las correcciones necesarias en los estados financieros. Dependiendo de la respuesta de la administración, podrá emitir su opinión sobre la razonabilidad de los estados.

|

Evaluación de la hipótesis de negocio en marcha

Las empresas deben analizar el cumplimiento de la hipótesis de negocio en marcha, para determinar si podrán operar en el futuro y, con base en esto, elaborar los correctos estados financieros. En esta Capacitación de damos una explicación detallada y práctica sobre el cumplimiento de esta hipótesis.

|

|

Incidencia de la evaluación de la hipótesis de negocio en marcha en el cierre contable

¿Cuál es la incidencia de la evaluación de la hipótesis de negocio en marcha en la realización del cierre contable? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

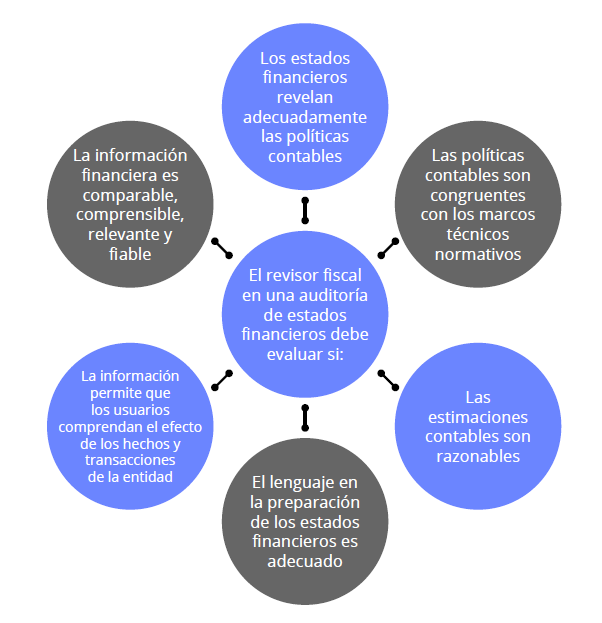

2.6. REQUERIMIENTOS CLAVE PARA EMITIR UNA OPINIÓN

Ahora bien, teniendo en cuenta lo anterior, para formar su opinión el revisor fiscal debe concluir si ha obtenido una seguridad razonable sobre si los estados financieros están libres de incorrección material, fraude o error.

Para esto, de conformidad con la NIA 330, debe considerar si se ha obtenido evidencia de auditoría suficiente y adecuada en aspectos relacionados con la materialidad y, además, debe evaluar los requerimientos de la NIA 450 para establecer si las incorrecciones no abordadas son materiales o no.

Asimismo, el revisor fiscal deberá incluir en el dictamen conclusiones sobre los aspectos cualitativos de las prácticas contables de la entidad. Para ello puede apoyarse en el estudio de la NIA 260 (revisada) (norma introducida por el Decreto 2170 de 2017), e incluir, también, una opinión si considera que existe un posible sesgo en los juicios de la dirección.

En ese sentido, según la NIA 540, aunque los indicadores de la existencia de un posible sesgo por parte de la dirección de la entidad, al realizar estimaciones contables, no constituyen una conclusión directa sobre su razonabilidad, pueden afectar la evaluación de los estados financieros en su conjunto y dificultar la labor del revisor para que este concluya si están libres o no de incorrección material.

En el siguiente diagrama se pueden observar de manera resumida los requerimientos clave para emitir una opinión por parte del revisor fiscal:

|

Revelación de las cuestiones clave en el dictamen del revisor fiscal

El conferencista Roberto Valencia explica en cuáles casos un revisor fiscal deberá abstenerse de revelar algunas cuestiones clave en su dictamen. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.6.1. Tipos de opinión que puede emitir el revisor fiscal

La opinión es el elemento más importante del informe del revisor fiscal respecto de los estados financieros. Este informe incluye una opinión técnica, clara y precisa de la situación de la organización. Los siguientes son los tipos de informe que pueden configurarse:

|

Tipo de opinión |

¿Cuándo se debe emitir? |

|---|---|

|

Opinión limpia o favorable |

El revisor fiscal emite esta opinión cuando concluye que los estados financieros fueron preparados, en todos los aspectos materiales, de conformidad con el marco técnico-normativo de convergencia que aplique la entidad. |

|

Opinión con salvedades |

Esta opinión la emite el revisor cuando obtiene evidencia de que existen incorrecciones materiales no generalizadas en los estados financieros, o bien cuando no pueda obtener evidencia, pero considere que, en el caso de que existieran incorrecciones, serían materiales y no generalizadas. |

| Opinión desfavorable o adversa | Esta opinión se emite cuando el revisor fiscal obtiene evidencia de que existen incorrecciones materiales y generalizadas en los estados financieros. |

| Denegación o abstención de opinión | Este tipo de dictamen se emite cuando el revisor fiscal no puede formarse una opinión sobre los estados financieros, pese a que ha obtenido evidencia de auditoría adecuada y suficiente. Además, se debe emitir una abstención de opinión cuando el revisor no obtiene evidencia suficiente y adecuada, pero considera que, de existir incorrecciones, estas serían materiales y generalizadas. |

Nota: en caso de que no pueda obtener evidencia de auditoría suficiente y adecuada debido a limitaciones por parte de la dirección, y concluya que los efectos de las incorrecciones no detectadas pueden ser materiales (pero no generalizados), el revisor fiscal deberá expresar una opinión con salvedades. Por otra parte, cuando concluya que los efectos de las incorrecciones no detectadas pueden ser materiales y generalizados, deberá renunciar al cargo de revisor fiscal (si las disposiciones legales se lo permiten) o, en caso de que no pueda renunciar, abstenerse de emitir una opinión.

|

Dictamen del revisor fiscal que incluye opinión con salvedades

Descarga aquí un modelo del dictamen del revisor fiscal que incluye opinión con salvedades.

Este dictamen ha sido elaborado conforme a los lineamientos de las Normas Internacionales de Auditoría –NIA– para aquellas situaciones en las que el revisor fiscal debe emitir una opinión con salvedades.

|

|

Dictamen de estados financieros consolidados: opinión con salvedades cuando no se obtiene evidencia

Este modelo de dictamen de estados financieros consolidados, que incluye una opinión con salvedades del revisor fiscal, se presenta conforme a los lineamientos de la NIA 705 (revisada) – Opinión modificada en el informe de auditoría emitido por un auditor independiente.

|

|

Lineamientos que debe tener en cuenta un revisor fiscal para emitir una opinión

En el siguiente video, el conferencista Roberto Valencia explica las implicaciones que tiene el requisito de que el revisor fiscal emita una opinión sin salvedades solo si ha obtenido evidencia de auditoría. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Tipos de opinión que puede emitir un revisor fiscal

A continuación, el conferencista Roberto Valencia expone en detalle cuáles son los tipos de opinión que puede emitir un revisor fiscal. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.7. EVIDENCIA DE AUDITORÍA

De acuerdo con las NIA, la evidencia es toda información utilizada por el revisor para alcanzar las conclusiones en las que basa su opinión. La evidencia de auditoría incluye tanto la información contenida en los registros contables de los que se obtienen los estados financieros como otra información. En esa otra información el revisor fiscal se puede valer de los recursos tecnológicos y de comunicación disponibles para el ejercicio de sus labores; entre ellos, la toma de fotografías, videos y audios que sean necesarios para la recolección y emisión de toda información que se constituya como soporte y sea útil para construir la opinión.

Frente a esto, es preciso que el auditor, a través de su experticia y capacidad de discernimiento, seleccione la información clave que sirva de apoyo para la ejecución de su labor, teniendo en cuenta que se pueden presentar casos en los que el volumen de información desborde la capacidad del auditor y tal saturación lo distraiga de su objetivo: emitir una opinión sobre los estados financieros de la entidad.

Por lo anterior, es importante la destreza en la identificación de información relevante y el conocimiento de la organización, a fin de seleccionar la evidencia que cumpla con el principio de importancia relativa.

|

Tipos de documentos necesarios para justificar el trabajo del revisor fiscal

Conoce de la mano del conferencista Roberto valencia cómo se debe documentar el trabajo del revisor fiscal para respaldar su opinión, principalmente en los tipos de evidencia que puede presentar para dicha labor. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.7.1. Relevancia y fiabilidad de la evidencia de auditoría

Antes de emitir su informe, el revisor fiscal debe cerciorarse de que la evidencia obtenida en el desarrollo del encargo sea válida y suficiente para fundamentar su opinión. Si esto no es así, antes de emitir su dictamen deberá efectuar procedimientos adicionales que le permitan cubrir los aspectos que no hayan sido cubiertos en el desarrollo del encargo.

Es fundamental que el revisor fiscal se cerciore de que cada una de las afirmaciones que incluya en su informe esté respaldada en sus papeles de trabajo.

|

Evidencia de auditoría: ¿cómo actuar cuando no es suficiente o está incompleta?

¿Qué procedimientos debe realizar el auditor cuando la evidencia obtenida no es suficiente o está incompleta? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Características de la evidencia de auditoría

¿A qué se hace referencia cuando se habla de evidencia de auditoría?, ¿cuáles son las características de esta evidencia? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content] |

|

Evaluación de fiabilidad de la evidencia de auditoría ¿Qué hechos le hacen saber al auditor que la evidencia obtenida es suficientemente fiable?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Evidencia de auditoría: ¿se pueden tomar como bases las auditorías anteriores? ¿Puede el revisor fiscal tomar como base auditorías anteriores en la construcción de la evidencia de auditoría?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"]

[end_member_content] |

|

Información que no constituye evidencia de auditoría

¿Qué información no puede ser considerada evidencia de auditoría?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Diferencias o similitudes entre la evidencia de auditoría y los papeles de trabajo

¿Cuáles son las diferencias o similitudes entre la evidencia de auditoría y los papeles de trabajo?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.8. PAPELES DE TRABAJO DEL REVISOR FISCAL

Los papeles de trabajo son el conjunto de documentos que contienen la descripción de los procedimientos aplicados por el revisor fiscal, así como los resultados y conclusiones alcanzados. Los papeles de trabajo son la constancia de su labor, es decir, la evidencia desde su propuesta hasta su dictamen, como se mencionó en los apartados precedentes.

La obligación de elaborar papeles de trabajo se encuentra establecida en el artículo 9 de la Ley 43 de 1990, el cual requiere que el contador público deje constancia de las labores realizadas para emitir su juicio profesional. Así mismo, la NIA 230 – Documentación de auditoría requiere que el revisor fiscal deje evidencia que permita constatar que el encargo se planificó y ejecutó de conformidad con las NIA y los demás requerimientos legales aplicables. Adicionalmente, atendiendo lo dispuesto en el artículo 9 de la Ley 43 de 1990, los papeles de trabajo deberán conservarse por un tiempo mínimo de cinco (5) años contados a partir de su fecha de elaboración.

|

Evidencia documental en la revisoría fiscal

Uno de los grandes problemas que enfrenta la revisoría fiscal es la falta de conocimiento de la norma de auditoría relativa a la ejecución del trabajo. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Papeles de trabajo: ¿es una tarea netamente del revisor fiscal?

El Dr. Roberto Valencia, especialista en Estándares Internacionales, analiza si los papeles de trabajo pueden ser elaborados por los auxiliares del revisor fiscal o si es una tarea exclusiva del revisor fiscal, de acuerdo con lo señalado en el artículo 210 del Código de Comercio. El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

2.8.1. Elaboración de los papeles de trabajo

Todos los procedimientos que realiza el revisor fiscal conforman los papeles de trabajo, desde su propuesta hasta su dictamen, como se explicó anteriormente.

En las siguientes líneas se detallarán los papeles de trabajo relacionados con el examen de las cuentas de los estados financieros.

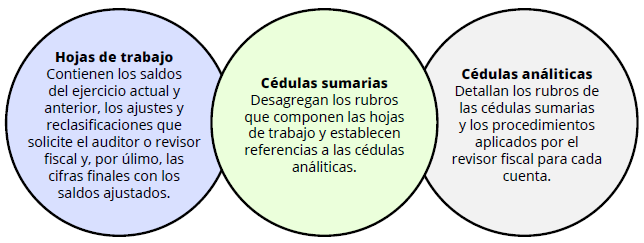

La revisión de las cuentas de los estados financieros se podrá realizar en un documento en Excel, el cual estará conformado por hojas de trabajo, cédulas sumarias y cédulas analíticas.

Nota: no existen procedimientos predispuestos para la elaboración de papeles de trabajo; por tanto, el método para su elaboración será el definido por el auditor a juicio profesional (basado en su competencia, experiencia y conocimiento), que permita soportar adecuadamente el trabajo realizado de manera clara y concluyente, y que asegure los requerimientos de las NIA 230 y 500

|

Definición y regulación de los papeles de trabajo de auditoría¿Qué se entiende por papeles de trabajo? ¿Quiénes tienen la obligación de elaborarlos y bajo qué regulación? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Estructura y elementos de los papeles de trabajo según las NIA¿Cuál es la estructura y los elementos que exigen las NIA para la elaboración de los papeles de trabajo?

El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Documentos necesarios para la elaboración de los papeles de trabajo de auditoría

¿Qué tipo de documentación puede ser solicitada a una determinada empresa al momento de elaborar los papeles de trabajo? ¿Qué ocurre si dicha información es transferida a la competencia? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Papeles de trabajo fundamentales en un encargo de revisoría fiscal

¿Cuáles papeles de trabajo se deben elaborar en un encargo de revisoría fiscal? ¿Qué se debe tener en cuenta al momento de cerrar dichos papeles de trabajo para conservarlos de forma adecuada? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Tipos de papeles de trabajo y la incidencia de la importancia relativa en su elaboración

¿Qué tipos de papeles de trabajo existen y qué incidencia tiene el concepto de materialidad o importancia relativa en su aplicación? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Aplicación de índices y marcas de auditoría sobre los papeles de trabajo

¿Cuáles son las recomendaciones para la aplicación de índices y marcas de auditoría sobre los papeles de trabajo? El siguiente video es un contenido exclusivo de Suscriptores Platino. [member_content type="platino" title="Es una pena, no puedes ver esta importante parte de nuestra ruta (pero te diremos cómo)"] [end_member_content] |

|

Papeles de trabajo del auditor: cuestionarios de control interno para pymes

Diseñamos este formato en Excel con los principales cuestionarios de control interno para auditar los rubros más vulnerables de una pyme, como el efectivo y sus equivalentes, los inventarios, la propiedad, planta y equipo, las provisiones y contingencias, el área de compras, ventas y nómina.

|