[ORO] Sanción por extemporaneidad en declaración del Régimen Simplificado del Impuesto al Consumo

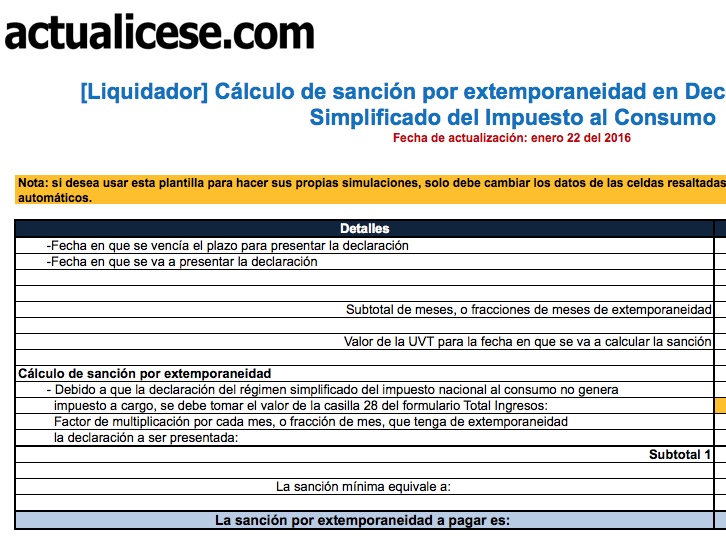

El régimen simplificado del impuesto al consumo está conformado por las personas naturales que obtengan ingresos inferiores a 4.000 UVT, provenientes de actividades de restaurantes y bares. Estas personas deben presentar la declaración del régimen simplificado del impuesto nacional al consumo, la cual no genera impuesto a cargo, pues es informativa. Por ello, cuando se presenta dicha declaración de manera extemporánea, se debe liquidar la sanción como se indica a continuación.

El régimen simplificado del impuesto al consumo está conformado por las personas naturales que obtengan ingresos inferiores a 4.000 UVT, provenientes de actividades de restaurantes y bares. Estas personas deben presentar la declaración del régimen simplificado del impuesto nacional al consumo, la cual no genera impuesto a cargo, pues es informativa. Por ello, cuando se presenta dicha declaración de manera extemporánea, se debe liquidar la sanción como se indica a continuación.