Sanciones tributarias y reducción de las mismas: novedades según la reforma tributaria estructural

La reforma tributaria estructural modificó los artículos 641, 643 y 645 del ET, relacionados con la sanción por extemporaneidad y por no declarar, para señalar de manera explícita nuevas situaciones en que estas deben ser aplicadas. En este especial profundizamos en este y otros temas sobre sanciones.

* Actualizado al 6 de septiembre de 2018

La reforma tributaria estructural modificó los artículos 641, 643 y 645 del ET, relacionados con la sanción por extemporaneidad y por no declarar, para señalar de manera explícita nuevas situaciones en que estas deben ser aplicadas. En este especial profundizamos en este y otros temas sobre sanciones.

Los artículos 283, 284 y 286 de la Ley 1819 de 2016 modificaron varios artículos del Estatuto Tributario que reglamentan las sanciones aplicables a los contribuyentes por extemporaneidad y por no declarar. Así pues, con dichos cambios se regularon las sanciones aplicables sobre declaraciones antes no contempladas, a las que habrá lugar ante el incumplimiento de las nuevas obligaciones que trajo la reforma tributaria o cambios a las sanciones vigentes antes de la promulgación de la ley mencionada.

Los artículos 283, 284 y 286 de la Ley 1819 de 2016 modificaron varios artículos del Estatuto Tributario que reglamentan las sanciones aplicables a los contribuyentes por extemporaneidad y por no declarar. Así pues, con dichos cambios se regularon las sanciones aplicables sobre declaraciones antes no contempladas, a las que habrá lugar ante el incumplimiento de las nuevas obligaciones que trajo la reforma tributaria o cambios a las sanciones vigentes antes de la promulgación de la ley mencionada.

Análisis

- Sanciones a las que se exponen los contribuyentes que no presentan a tiempo una declaración

- Sanciones a administradores, contadores y revisores fiscales que establece el Estatuto Tributario

- Sanciones tributarias: ¿de quién es la responsabilidad?

- Sanción para un pensionado que no presenta información exógena

- Sanciones por presentar declaración del impuesto al consumo y no cancelar el saldo a pagar

- Sanciones relacionadas con la declaración informativa, ¿cómo quedaron con la reforma tributaria?

- Carga probatoria y prescripción de sanciones tributarias

- Caídas del portal de la Dian exoneran de la sanción de extemporaneidad, pero no de intereses de mora

- Vencimientos para declarar activos en el exterior culminan en abril o mayo, según tipo de contribuyente

- Sanción por extemporaneidad en declaraciones de períodos previos y posteriores a la reforma

- Declaración de renta de personas naturales: puntos para un manejo tributario eficiente

- Declaración de renta de personas naturales: errores y sanciones a tener en cuenta

- Reducción de sanciones por extemporaneidad y por no declarar

- Sanciones aplicables a la declaración de activos en el exterior

- Formulario 160 de 2015 y 2016 y la nueva sanción de extemporaneidad creada con la Ley 1819 de 2016

- Declaración de renta de personas naturales 2016 se afecta en algunos casos por reforma tributaria

- Sanciones por extemporaneidad y por no declarar sufrieron modificaciones con la reforma tributaria

- Omisión de activos e inclusión de pasivos inexistentes se penalizarán gracias a la reforma tributaria

- Sanciones por extemporaneidad y por no declarar sufrirían modificaciones con la reforma tributaria

- Reducción de sanciones: condiciones para hacer liquidación reducida son aclaradas por la Dian

- Reducción de sanciones y otros principios en régimen sancionatorio son regulados por la reforma

- Reducción de sanciones, ¿cómo aplican en la declaración de renta?

- Reducción de sanciones, ¿cómo aplica en la declaración de renta? Parte II

- Declaraciones de retención y de IVA ineficaces podrán presentarse de nuevo sin sanciones

- MUISCA y declaraciones ineficaces de IVA y autorretención del CREE presentadas con periodicidad equivocada

- Conciliación de sanciones e intereses: reforma facultó a la DIAN para realizarlas

Noticias

- Entidades territoriales pueden disminuir monto de sanciones tributarias

- Carga probatoria y prescripción de sanciones tributarias

- Cuándo procede la sanción por no enviar información tributaria

- Sanción mínima tributaria será de $332.000 para 2018

- Entidades territoriales pueden disminuir monto de sanciones tributarias

- Más de 42.000 contribuyentes se beneficiaron de condiciones especiales de pago por impuestos en mora

- Dian lanza alerta para aplicar sanciones por fraude tributario

Infografías

- Sanciones aplicables a administradores, contadores y revisores fiscales. Son varios los casos que señala el Estatuto Tributario en los cuales las autoridades cuentan con la posibilidad de imponer sanciones a los administradores, contadores, auditores y revisores fiscales. A continuación, destacamos los tipos de sanciones a que estarían sujetos.

- Solicitud de conciliación de sanciones e intereses puede hacerse hasta septiembre 30 de 2017. En la Ley de reforma tributaria estructural 1819 de 2016 se contempló como beneficio que los contribuyentes puedan solicitar la conciliación de sanciones e intereses. Dicha solicitud solo puede realizarse hasta el 30 de septiembre de 2017. Los siguientes son los porcentajes que pueden conciliarse.

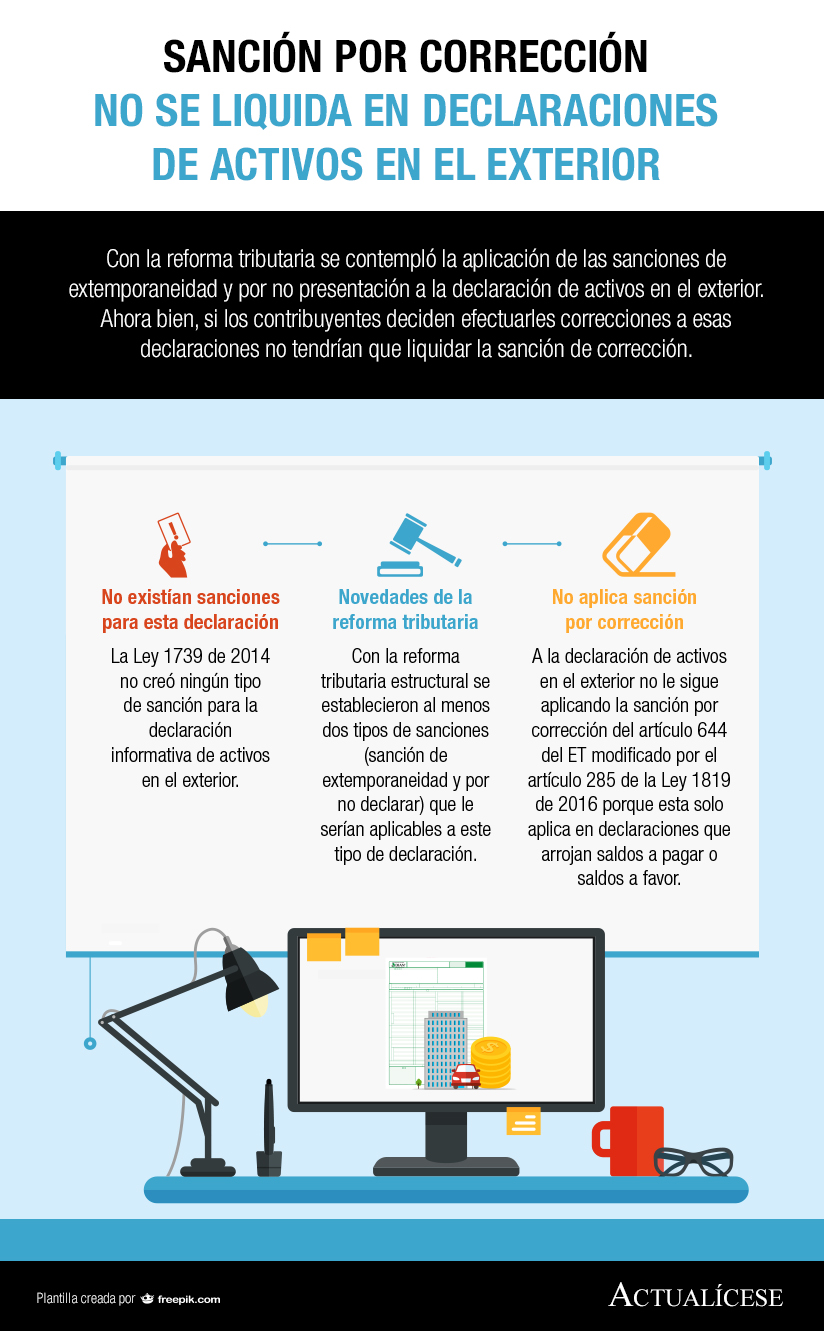

- Sanción por corrección no se liquida en declaraciones de activos en el exterior. Con la reforma tributaria se contempló la aplicación de las sanciones de extemporaneidad y por no presentación a la declaración de activos en el exterior. Ahora bien, si los contribuyentes deciden efectuarles correcciones a esas declaraciones no tendrían que liquidar la sanción de corrección.

- Sanción por extemporaneidad puede aplicarse a la declaración de activos en el exterior. Con la reforma tributaria las sanciones por extemporaneidad y por no declarar empezaron a aplicar a las declaraciones de activos en el exterior. A inicios de 2017 el formulario 160 tuvo que reexpedirse con el propósito de que los contribuyentes pudieran liquidar la sanción por extemporaneidad.

Modelos y formatos

- [Guía] Sanciones relacionadas con la declaración informativa. Con la reforma tributaria, las sanciones relacionadas con la declaración informativa también sufrieron cambios. A continuación, mostramos cómo quedaron después de que el artículo 260-11 del ET fuese modificado por el artículo 111 de la Ley 1819 de 2016 y el artículo 3 del Decreto 939 de 2017.

- [Guía] Conducta sancionable, comisión de la misma conducta no permite liquidar sanción reducida. Mediante el Concepto unificado 014116 de 2017, la Dian aclaró cuándo se configura la misma conducta sancionable. En esta herramienta se trae a colación los ejemplos dados por la entidad, pues, según el artículo 640 del ET, si el contribuyente comete la misma conducta no podrá reducirse las sanciones.

Conferencias

- Estándares Internacionales tienen incidencia parcial en temas tributarios. Con la reforma tributaria, para efectos fiscales se consideraron algunos aspectos contemplados en los Estándares Internacionales. Estos deben estar aplicando desde el 01 de enero de 2017, pues se eliminó la disposición de la no aplicación de los Estándares para efectos fiscales por cierto período.

- Liquidación provisional y cálculo de sanciones de forma reducida, dos novedades de la reforma. Con la reforma tributaria, la Dian cuenta con la posibilidad de proferir la liquidación provisional. Además, el contribuyente podrá liquidar sus sanciones de forma reducida y contará con la opción de cancelar una multa pecuniaria para que no le clausuren su establecimiento de comercio.

- Sanciones que fueron modificadas por la reforma tributaria estructural. La reforma tributaria introdujo varias novedades en materia de procedimiento tributario. Estas nuevas disposiciones aplican desde enero 01 de 2017, incluso para las declaraciones del año gravable 2016 presentadas a lo largo de este año. En esta conferencia destacamos los cambios en sanciones.

Respuestas

- Reducción de sanción en la no presentación de la declaración de retención en la fuente

- Sanciones aplicables a empresa que no declara las retenciones en la fuente

- Sanción por registro incorrecto de actividad económica en el formulario 110

- Implicaciones fiscales de no pagar adecuadamente la seguridad social

- Responsable del pago por las inconsistencias presentadas en las declaraciones de renta

- Casos que conllevan a que un contribuyente sea acusado por abuso en materia tributaria

- Sanción a aplicar por expedición de factura de venta con resolución vencida

- Sanciones tributarias para ESAL que no ha presentado declaraciones de renta desde el año 2014

- Obligaciones tributarias a cumplir por persona que recibió una herencia en el año 2014

- Sanciones tributarias que se aplican en el régimen de precios de transferencia

- Sanción tributaria por no inscribirse en el RUT

- Sanción para empresa que no exige aportes a seguridad social

- Facultad de la Dian para imponer sanciones tributarias

- Sanción por no presentar la declaración de activos en el exterior por fallas en el sistema de la Dian

- Sanción para contribuyente que no presenta el formato 1732

- Aplicación de sanción de clausura de establecimiento

- Obligación de pagar sanción por corrección de IVA cuando no cambia el valor del impuesto

- Sanción por no expedir certificados después de la Ley 1819 de 2016

- Sanción a aplicar en declaración de retención en la fuente por no incluir todas las facturas

- Aplicación de sanción por ocultar activos poseídos en el exterior

- Sanciones tributarias aplicadas en declaraciones informativas

- Tratamiento tributario de los créditos rotativos

- Descuento en la nómina del contador de la empresa por concepto de sanciones tributarias

Cartilla Práctica

Cartilla Práctica

- Sanciones tributarias controladas por la Dian – Conozca los cambios realizados por la reforma tributaria. ¿Son los impuestos un castigo? La Sentencia del Consejo de Estado 15584 de noviembre de 2007 manifiesta: “los impuestos no constituyen un castigo, ni un agravio al contribuyente, sino que surgen de un deber de solidaridad de los ciudadanos, para coadyuvar con las cargas públicas”. De lo anterior se infiere que las sanciones tributarias tampoco constituyen un castigo en sí mismas, sino una herramienta coactiva del Estado para garantizar la contribución ante el incumplimiento de tal principio de solidaridad. Así, para que el Estado pueda garantizar el recaudo de los recursos como fuente principal del sostenimiento de una nación, requiere de mecanismos de coacción que exhorten al contribuyente a acogerse a las normas establecidas para el cumplimiento de sus obligaciones formales y sustanciales, máxime cuando estas obligaciones varían y aumentan reforma tras reforma. En este sentido, la presente publicación abordará, entre otras, el detalle de los cambios en las sanciones aplicadas a las declaraciones tributarias mediante la Ley 1819 de 2016. Versión impresa $60.000 / versión digital $50.000.

Plataforma de Actualización Permanente

- Análisis 360 del nuevo sistema cedular. En Actualícese somos consientes de todos los cambios que trae este año la presentación de Declaración de Renta de Personas Naturales y por esta razón nos hemos venido preparando para entregarle a nuestros Suscriptores el más completo Análisis 360º del Nuevo Sistema Cedular.

Seminario en línea

- Obligaciones contables y tributarias para un cierre fiscal exitoso. Incluye conciliación fiscal para 2017. Todos queremos hacer un cierre fiscal con éxito… Para lograrlo es imprescindible la actualización con expertos y por eso hemos creado este seminario. Asistiendo te capacitarás sobre el reconocimiento y medición de las deudas contables vs. tributarias, el análisis del patrimonio líquido, los ingresos no constitutivos de renta ni ganancia ocasional y además entenderás las consecuencias de las normas internacionales en el cálculo del impuesto de renta.