¿Se reglamentará el ejercicio de la revisoría fiscal?: propuesta de decreto reglamentario

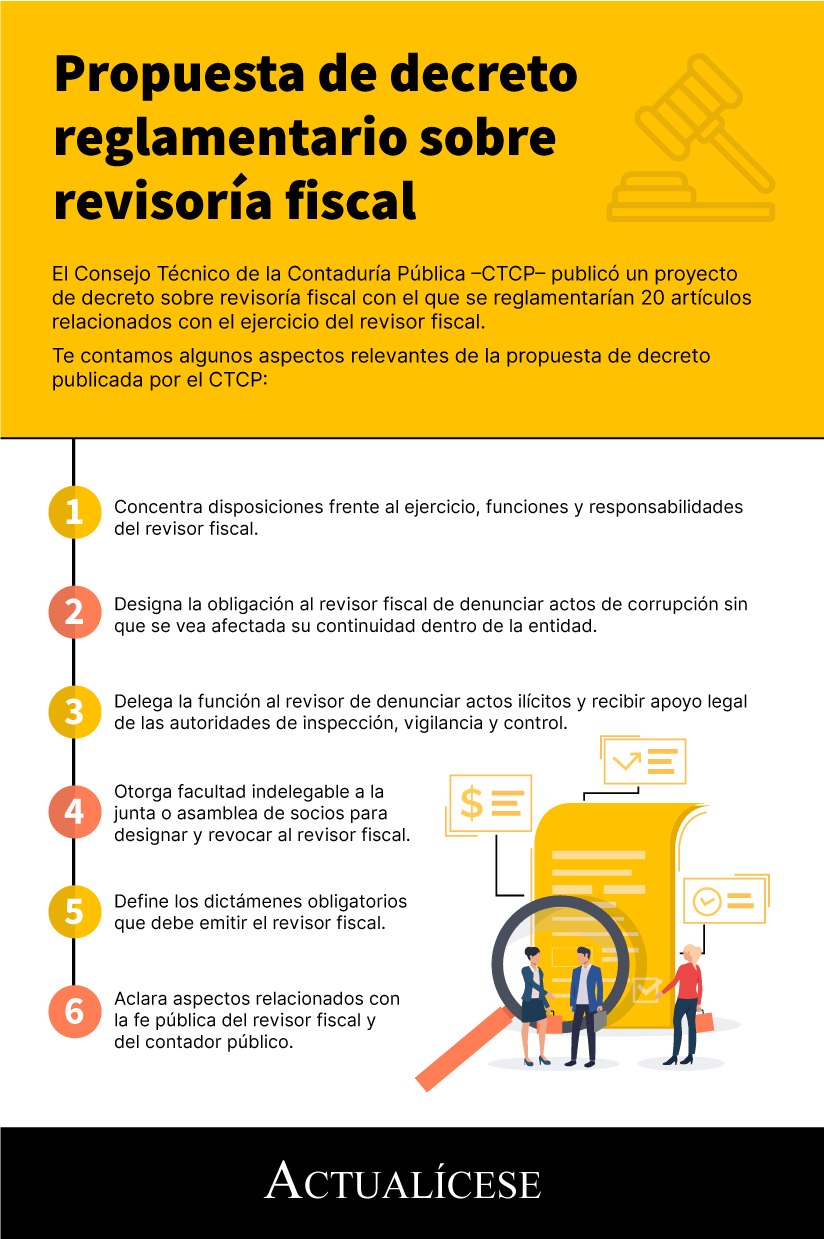

El CTCP publicó el proyecto de decreto reglamentario sobre revisoría fiscal, en el que se reglamentarían 20 artículos relacionados con el ejercicio del revisor fiscal, entre los cuales se designa el deber de denunciar actos ilícitos y de corrupción.

Te contamos en qué consiste la propuesta.

El CTCP publicó el proyecto de decreto reglamentario sobre revisoría fiscal, en el que se reglamentarían 20 artículos relacionados con el ejercicio del revisor fiscal, entre los cuales se designa el deber de denunciar actos ilícitos y de corrupción.

Te contamos en qué consiste la propuesta.

En primer lugar, trataremos algunas generalidades del ejercicio de la revisoría fiscal.

La definición de revisoría fiscal se encuentra descrita en la orientación profesional del Consejo técnico de la Contaduría pública –CTCP– del 2008:

La revisoría fiscal es una institución de origen legal, de carácter profesional a la cual le corresponde por ministerio de la ley, bajo la responsabilidad de un profesional contable, con sujeción a las normas que le son propias, vigilar integralmente los entes económicos, dando fe pública de sus actuaciones.

La revisoría fiscal es una función exclusiva de los contadores públicos en Colombia. Tiene sus antecedentes en la Ley 43 de 1990, que la describió como una actividad relacionada con la ciencia contable y dispuso la observación de las Normas de Auditoría Generalmente Aceptadas –Naga– en el desarrollo de su ejercicio. De igual manera, en los artículos 207 al 209 del Código de Comercio se encuentran disposiciones dirigidas a la revisoría fiscal en Colombia.

En materia de informes y dictámenes el Código de Comercio especifica que el revisor fiscal deberá presentar los siguientes:

- Dictamen sobre los estados financieros.

- Informe dirigido a la asamblea de accionistas o junta de socios.

Actualmente el revisor fiscal puede elegir entre presentar el dictamen sobre los estados financieros y el informe dirigido a la asamblea o junta de socios en un solo informe, o en dos informes separados.

En este editorial trataremos los aspectos relevantes de la propuesta de decreto sobre revisoría fiscal publicada recientemente por el CTCP.

Marco normativo de la revisoría fiscal en Colombia

Antes de adentrarnos en la propuesta de decreto será necesario explorar algunas de las normas vigentes relacionadas con el ejercicio de la revisoría fiscal, a saber:

| Normatividad | Tema tratado |

| Ley 145 de 1960 | Por la cual se reglamenta el ejercicio de la profesión del contador público. |

| Decreto 410 de 1971 | Código de Comercio. |

| Ley 43 de 1990 | Por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión del contador público y se dictan otras disposiciones. |

| Ley 190 de 1995 | Por la cual se dictan normas tendientes a preservar la moralidad en la administración pública y se fijan disposiciones con el fin de erradicar la corrupción administrativa. |

| Ley 222 de 1995 | Por la cual se modifica el libro II del Código de Comercio, se expide un nuevo régimen de procesos concursales y se dictan otras disposiciones. |

| Ley 1314 de 2009 | Por la cual se regulan los principios y Normas de Contabilidad, Información Financiera y de Aseguramiento de Información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. |

| Ley 1474 de 2011 | Por la cual se dictan normas orientadas a fortalecer los mecanismos de prevención, investigación y sanción de actos de corrupción y la efectividad del control de la gestión pública. |

| Decreto 2420 de 2015 | Por medio del cual se expide el Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones. |

| Decreto 2496 de 2015 | Marco técnico normativo para los preparadores de información financiera que conforman los grupos 2 y 1. |

Al respecto, en el siguiente consultorio de Estándares Internacionales, el Dr. Juan Fernando Mejía, conferencista de Actualícese, detalla las normas aplicables a los revisores fiscales en Colombia:

De igual manera, es importante mencionar que las Normas de Aseguramiento de la Información –NAI– están contenidas en el anexo 4 del DUR 2420 de 2015, y fueron adoptadas en Colombia por medio de la Ley 1314 de 2009.

Actualmente en materia de las NAI se usan las siguientes normas:

- Normas Internacionales de Auditoría –NIA–.

- Normas Internacionales de Encargos de Revisión –NIER–.

- Normas Internacionales de contratos de Aseguramiento –Nica–.

- Normas Internacionales de Servicios Relacionados –NISR–.

- Norma Internacional de Control de Calidad 1 –NICC 1–.

¿Cuál es la propuesta de reglamentación?

El CTCP inició el proceso de discusión pública de la reglamentación del ejercicio de la revisoría fiscal, por ello publicó para comentarios el Documento para discusión pública: decreto reglamentario sobre revisoría fiscal, por el cual se reglamentarían algunos artículos relacionados con el ejercicio, funciones y responsabilidades del revisor fiscal.

La fecha límite para remisión de comentarios a la propuesta es el 29 de noviembre de 2021. La siguiente infografía resume las disposiciones expuestas en el proyecto:

Jesús María Peña, Leonardo Varón y Carlos Augusto Molano explican las razones por las que desde el Consejo Técnico de la Contaduría Pública se presentó un borrador de anteproyecto de decreto para reformar la revisoría fiscal en el siguiente video:

Para finalizar, la propuesta de decreto publicada por el CTCP reglamentaría los siguientes temas, que se podrán consultar en el Documento para discusión pública: decreto reglamentario sobre revisoría fiscal:

- Artículo 1. Elección y revocación del revisor fiscal

- Artículo 2. Remoción del revisor fiscal

- Artículo 3. Deber de denuncia del revisor fiscal

- Artículo 4. Empalme de los revisores fiscales

- Artículo 5. Revisor fiscal suplente

- Artículo 6. Presencia del revisor fiscal en las asambleas

- Artículo 7. Definición de sociedad de la Ley 43 de 1990

- Artículo 8. Identidad terminológica

- Artículo 9. Denominación de los estados financieros

- Artículo 10. Obligación frente al dictamen de estados financieros

- Artículo 11. Dictamen de estados financieros de contratistas del Estado

- Artículo 12. Actos ilícitos

- Artículo 13. Apoyo legal al revisor fiscal

- Artículo 14. Procedimientos y técnicas de interventoría de cuentas

- Artículo 15. Informe del revisor fiscal a la asamblea

- Artículo 16. Firma de las declaraciones tributarias

- Artículo 17. Fe pública del revisor fiscal

- Artículo 18. Fe pública de los contadores

- Artículo 19. Investigaciones disciplinarias

- Artículo 20. Vigencia y derogatorias

La Cartilla Práctica Ejercicio de la revisoría fiscal: responsabilidades, papeles de trabajo y dictámenes es una guía muy completa para entender las funciones del revisor fiscal.

Con ella podrás comprender a cabalidad las razones del ejercicio del revisor fiscal y la manera en la que deben realizarse correctamente diferentes procesos en sus labores habituales.

¡Descárgala ahora!

Material relacionado:

- [Pack de formatos] Dictámenes e informes del revisor fiscal actualizados al 2021

- [Análisis] Requerimientos de la Norma Internacional de Gestión de la Calidad –NIGC 1–

- [Análisis] ABC de la revisoría fiscal en Colombia