[Liquidador] Sobretasa del impuesto de renta y complementario de personas jurídicas

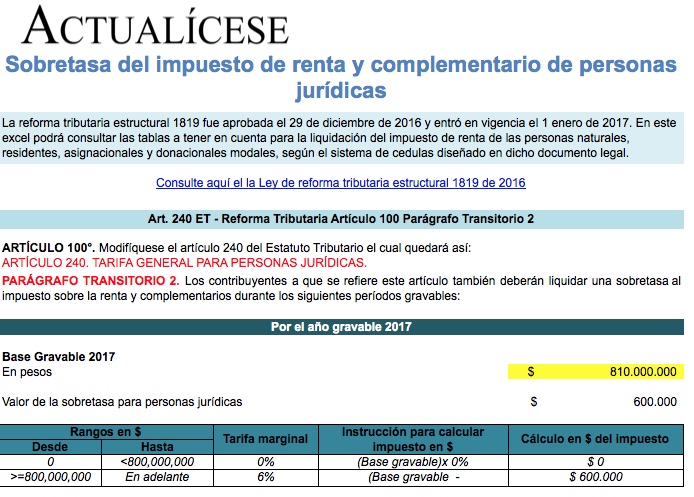

Mediante una modificación al artículo 240 del ET que se refiere a la tarifa general de impuesto de renta para las personas jurídicas, la Ley de reforma tributaria 1819 de 2016 agregó un parágrafo transitorio 2 para crear la sobretasa al impuesto de renta y complementario durante 2017 y 2018. Este formato incluye el liquidador respectivo según la tarifa progresiva de dos rangos establecida en dicha norma.

Mediante una modificación al artículo 240 del ET que se refiere a la tarifa general de impuesto de renta para las personas jurídicas, la Ley de reforma tributaria 1819 de 2016 agregó un parágrafo transitorio 2 para crear la sobretasa al impuesto de renta y complementario durante 2017 y 2018. Este formato incluye el liquidador respectivo según la tarifa progresiva de dos rangos establecida en dicha norma.