Superávit por revaluación de propiedades, planta y equipo

No te pierdas los detalles acerca del modelo de revaluación, el cual fue incorporado en el Decreto 2420 de 2015 como modelo de medición posterior, el cual podrá ser aplicado para las propiedades, planta y equipo.

No te pierdas los detalles acerca del modelo de revaluación, el cual fue incorporado en el Decreto 2420 de 2015 como modelo de medición posterior, el cual podrá ser aplicado para las propiedades, planta y equipo.

Elegir el modelo de medición posterior para las propiedades, planta y equipo es una decisión que determina el tratamiento de estos y podría llegar a influir en las cifras de los estados financieros. En este editorial te contaremos acerca del modelo de revaluación.

¿Qué es una revaluación?

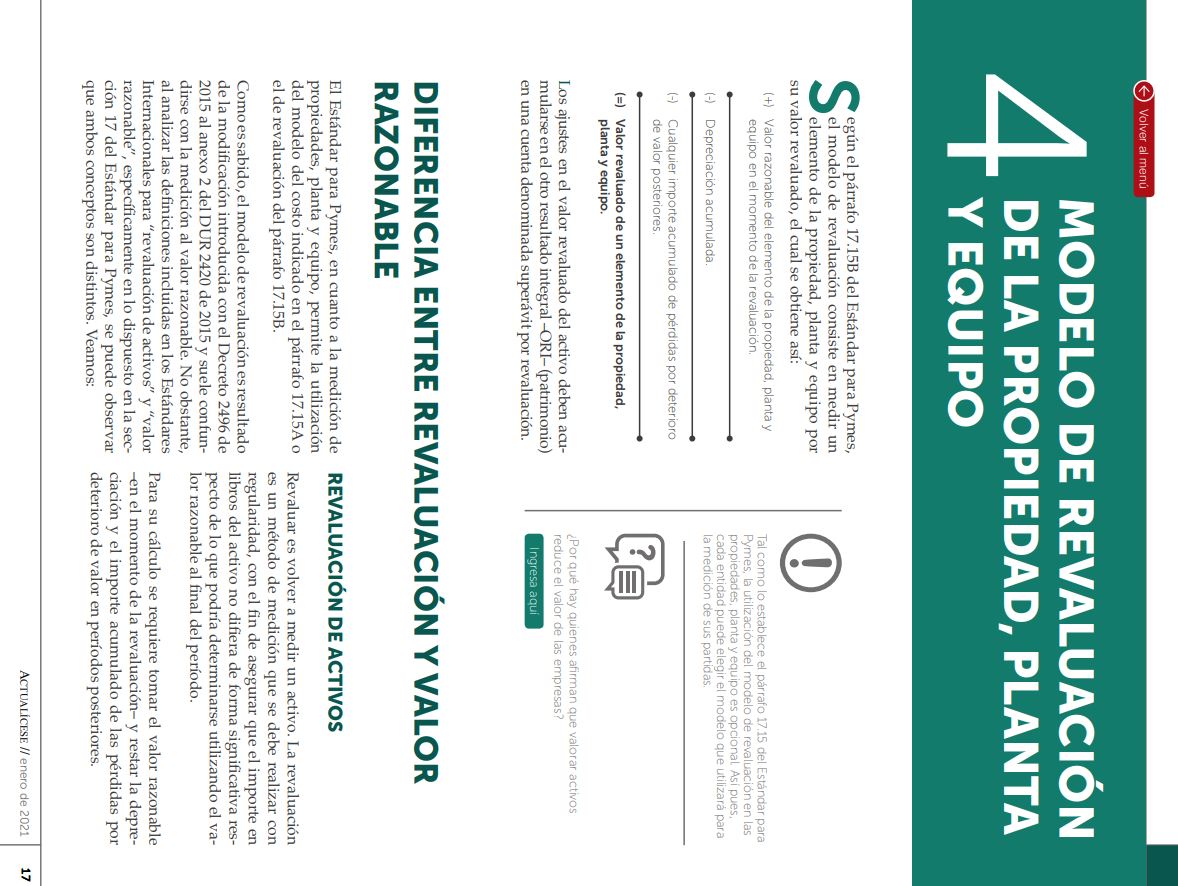

La revaluación consiste en volver a medir un activo, y es uno de los modelos de medición posterior de activos clasificados en propiedades, planta y equipo.

Este modelo se encuentra contenido en el anexo 2 del Decreto 2420 de 2015 y suele usarse cuando para los activos cuyo valor razonable se incrementa en el tiempo.

Su cálculo se realiza así:

| (+) | Valor razonable del elemento de la propiedad, planta y equipo en el momento de la revelación. |

| (-) | Depreciación acumulada. |

| (+) | Cualquier importe acumulado de pérdidas por deterioro de valor posteriores. |

| (=) | Valor revaluado de un elemento de la propiedad, planta y equipo. |

¿En qué se diferencia del valor razonable?

La revaluación se suele confundir con el valor razonable; sin embargo, es necesario señalar que la revaluación es un modelo de medición en el que se tienen en cuenta ciertas partidas que permitirían conocer el valor neto en libros del elemento de la propiedad, planta y equipo.

Por su parte, el valor razonable es un precio. Ahora bien, al hacer referencia a precio, se entiende que puede ser enfocado en estudios que prevean una posible compra o venta.

Como se pudo observar, el cálculo del modelo de revaluación tiene implícito el valor razonable y, por tanto, no será tan difícil empezar a diferenciarlos.

Superávit por revaluación

El superávit consiste en un exceso de ingresos positivos o valoraciones que aumentan sobre los gastos o costos de determinada transacción.

Al realizar el cálculo por el modelo de revaluación de un elemento de la propiedad, planta y equipo, y observar un incremento del valor del producto como consecuencia del incremento del valor razonable, sin que exista un decremento, se ocasionaría un superávit.

No en todos los casos en que se realice revaluación existirá superávit, pues ello dependerá del precio por el cual se intercambiaría el activo en el mercado, es decir, del valor razonable.

Uniformidad del modelo de revaluación

La aplicación del modelo de revaluación en propiedades, planta y equipo, según lo dispuesto en el párrafo 17.15 del Estándar para Pymes, deberá ser uniforme para los activos que componen la misma clase. Es decir, la aplicación del modelo de revaluación no podrá ser diferente de propiedades, planta y equipo que se clasifiquen en una misma clase.

Una clase de activos es la agrupación de ciertos activos que compartan una naturaleza de uso similar, tales como muebles, maquinarias o edificaciones.

Si eres Suscriptor Actualícese y deseas estudiar en profundidad la información relacionada con las propiedades, planta y equipo, como lo correspondiente al modelo de revaluación y su contabilización, no dejes de consultar nuestra Cartilla Práctica Reconocimiento y medición de propiedad, planta y equipo.

¡Eso no es todo!

Si quieres consultar todas nuestras cartillas, revistas, libros e informes especiales en versión digital, ingresa ahora a la zona de Publicaciones Actualícese.

Material relacionado:

- [Análisis] NIC 16: desglosando la propiedad, planta y equipo

- [Análisis] Propiedad, planta y equipo en la elaboración de estados financieros