[Guía] Tablas para definir el impuesto de renta de «empleados» por el sistema ordinario, IMAN e IMAS

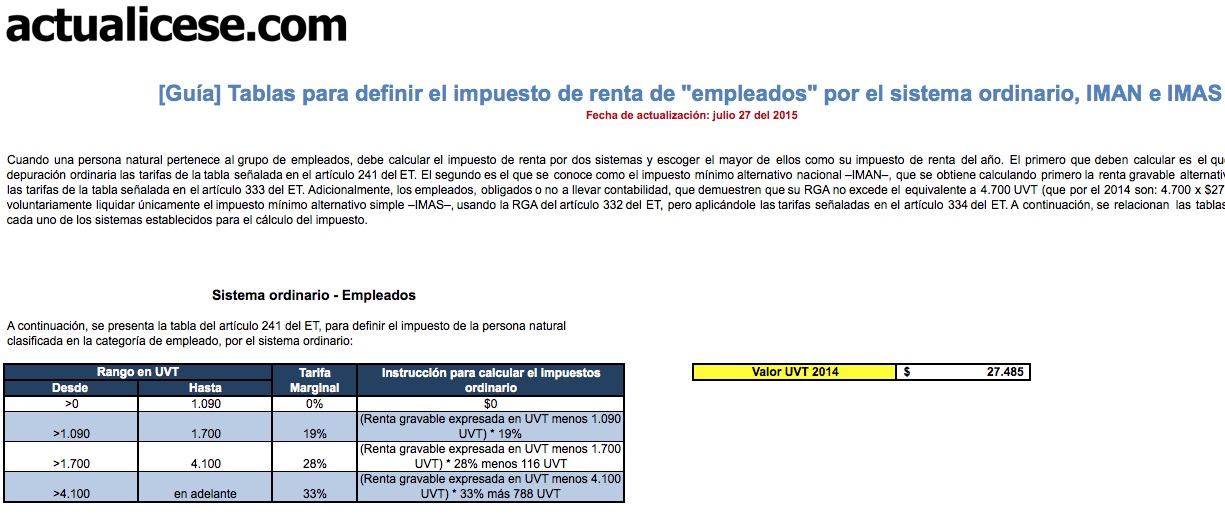

Cuando una persona natural pertenece al grupo de empleados, debe calcular el impuesto de renta por dos sistemas y escoger el mayor de ellos como su impuesto de renta del año. El primero que deben calcular es el que se obtiene de aplicar, a la depuración ordinaria las tarifas de la tabla señalada en el artículo 241 del ET. El segundo es el que se conoce como el impuesto mínimo alternativo nacional –IMAN–, que se obtiene calculando primero la renta gravable alternativa –RGA– y aplicando a esta las tarifas de la tabla señalada en el artículo 333 del ET. Adicionalmente, los empleados, obligados o no a llevar contabilidad, que demuestren que su RGA no excede el equivalente a 4.700 UVT (que por el 2014 son: 4.700 x $27.485= $129.179.000), podrán voluntariamente liquidar únicamente el impuesto mínimo alternativo simple –IMAS–, usando la RGA del artículo 332 del ET, pero aplicándole las tarifas señaladas en el artículo 334 del ET. A continuación, se relacionan las tablas con las tarifas aplicables en cada uno de los sistemas establecidos para el cálculo del impuesto.

Cuando una persona natural pertenece al grupo de empleados, debe calcular el impuesto de renta por dos sistemas y escoger el mayor de ellos como su impuesto de renta del año. El primero que deben calcular es el que se obtiene de aplicar, a la depuración ordinaria las tarifas de la tabla señalada en el artículo 241 del ET. El segundo es el que se conoce como el impuesto mínimo alternativo nacional –IMAN–, que se obtiene calculando primero la renta gravable alternativa –RGA– y aplicando a esta las tarifas de la tabla señalada en el artículo 333 del ET. Adicionalmente, los empleados, obligados o no a llevar contabilidad, que demuestren que su RGA no excede el equivalente a 4.700 UVT (que por el 2014 son: 4.700 x $27.485= $129.179.000), podrán voluntariamente liquidar únicamente el impuesto mínimo alternativo simple –IMAS–, usando la RGA del artículo 332 del ET, pero aplicándole las tarifas señaladas en el artículo 334 del ET. A continuación, se relacionan las tablas con las tarifas aplicables en cada uno de los sistemas establecidos para el cálculo del impuesto.