Tarifas del Impuesto Nacional al Consumo –INC–

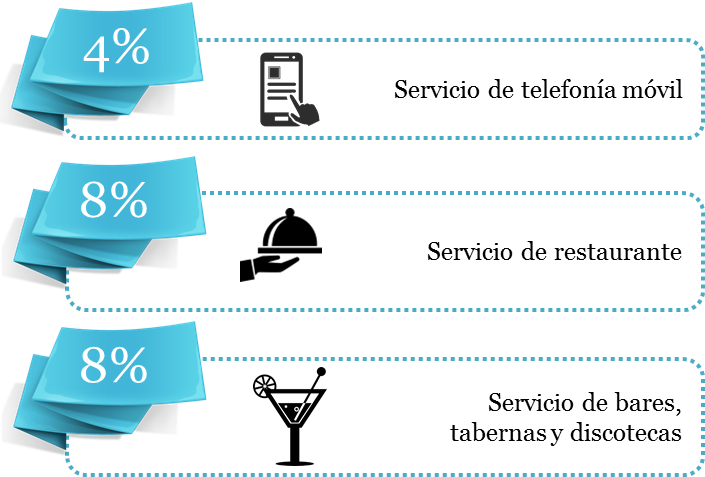

Para la aplicación de la tarifa correspondiente al Impuesto Nacional al Consumo (INC), la Ley dispuso que se gravarían dos grupos: bienes y servicios; en el grupo de los servicios se establecieron dos tarifas, el 4% y 8% en tanto que para los bienes las tarifas pueden ser del 8% o el 16%.

Para la aplicación de la tarifa correspondiente al Impuesto Nacional al Consumo (INC), la Ley dispuso que se gravarían dos grupos: bienes y servicios; en el grupo de los servicios se establecieron dos tarifas, el 4% y 8% en tanto que para los bienes las tarifas pueden ser del 8% o el 16%.

Dado que en el Impuesto Nacional al Consumo están sujetos tanto bienes como servicios, en las tablas siguientes usted podrá observar los que fueron gravados y las respectivas tarifas que les fueron asignadas.

Servicios Gravados con el INC:

En lo correspondiente a servicios, la ley gravó tres de ellos, los servicios de telefonía móvil de acuerdo a los artículo 512-1 numeral 1 y 512-2 del E.T, los servicios de restaurantes y bares y tabernas de acuerdo con los artículos 512-1 numeral 3 y 512-08 hasta el 512-13 del Estatuto Tributario.

Bienes Gravados con el INC:

De acuerdo con lo indicado en artículo 512-3, que fue adicionado por el artículo 73 de la Ley 1607 de 2012; los bienes que se encuentran gravados a la tarifa del 8% con el INC, son los que se detallan a continuación. (El número incluido en la cinta azul responde al número de identificación de cada bien según la nomenclatura arancelaria andina vigente).

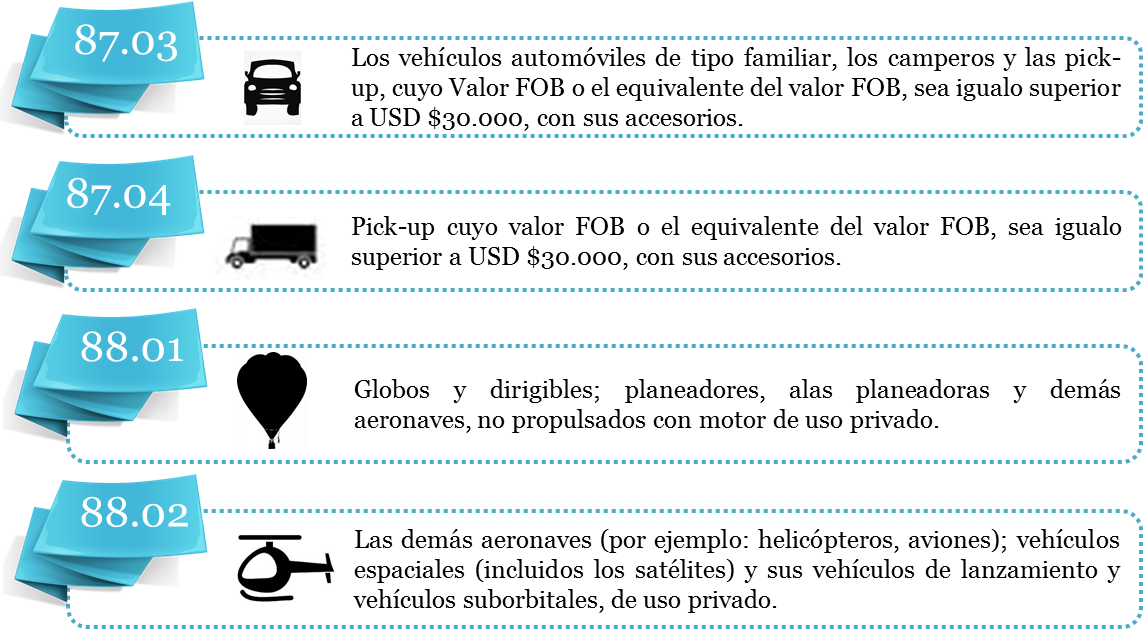

Finalmente, los bienes que fueron gravados con la tarifa del 16%, son los que se detallan a continuación y que de acuerdo a la nomenclatura arancelaria andina se ubican en 4 grupos:

**FOB: (Free on Board) Costo de poner mercancía a exportar en la embarcación que la transportará a otro país.